به گزارش بیداربورس به نقل از دنیایاقتصاد، بورس تهران دومین هفته اسفندماه را منفی آغاز کرد. در این روز نماگر اصلی تالار شیشهای ۴۳/ ۰درصد کاهش ارتفاع داد و حقیقیها نیز به فروش ادامه دادند.

در این میان شاهد تغییر استراتژی بورسبازان بودیم. سهامدارانی که هفته گذشته به سبب خوشبینی به احتمال احیای زودهنگام برجام، نام برخی از شرکتهای موسوم به برجامی را در لیست خرید خود قرار داده بودند، روزشنبه دست به ماشه فروش شدند تا گروههای مذکور با بیشترین خروج سرمایههای حقیقی مواجه شوند.

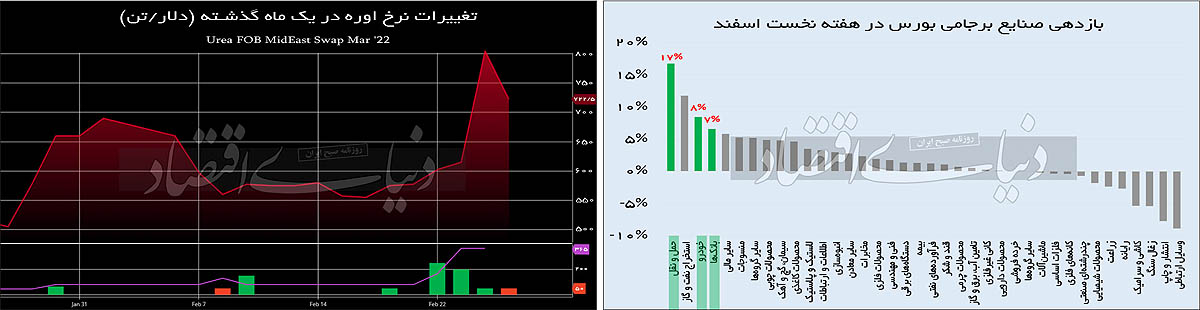

شناسایی سود پس از رشد مناسب این شرکتها در هفته گذشته و البته نگرانی از به تعویق افتادن مذاکرات هستهای به دلیل شرایط جنگی حاکم بر اوکراین از مهمترین دلایل تغییر رویکرد بورسبازان بود. جنگ اوکراین یک جنبه مثبت نیز برای بورسیها داشت؛ جایی که آمارها از رشد بیش از ۲۵درصدی قیمت جهانی اوره در هفته گذشته خبر داد تا شاهد اقبال سهامداران به نمادهای پتروشیمی بهویژه اورهسازان باشیم.

دو دلیل برای فروش صنایع برجامی

برآیند معاملاتی روز شنبه از فشار فروش عرضهکنندگان در صنایع موسوم به برجامی حکایت داشت؛ به طوری که اغلب نمادهای معاملاتی فعال در سهگروه برجامی نظیر بانک، خودرو و حملونقل که اتفاقا طی هفته قبل با طولانیترین صفهای خرید همراه بودند، روز گذشته با تشدید فشار فروش مواجه شدند.

از دلایل تغییر استراتژی معاملهگران بازار سهام در صنایع بهاصطلاح ریالی که پیش از این مورد استقبال بازار قرار داشتند، در نگاه اول میتوان به موضوع شناسایی سود اشاره کرد.

آنگونه که آمارها نشان میدهد، سهامداران این سه گروه طی هفته نخست اسفندماه موفق به کسب بازدهی نسبتا معقولی شدند؛ جایی که شاخص صنعت بانک در قیاس هفته ۶/ ۶درصد، خودرو ۴/ ۸درصد و حملونقل ۷/ ۱۶رشد کرد.

از این رو طبیعتا پس از هر رشد پرشتابی باید منتظر موجی از شناسایی سود میان معاملهگران باشیم؛ دلیلی که روز شنبه بخشی از سهامداران این گروهها را به فروش متقاعد کرد. دلیل دیگری که روز گذشته صنایع برجامی را در لیست فروش قرار داد، نگرانی سهامداران از احتمال تعویق مذاکرات هستهای و احیای برجام به دلیل شرایط جنگی حاکم در شرق اروپا بود.

به این ترتیب هرچند این قشر از سهامداران سیگنالهای سیاسی مثبت وین به تهران را به طور لحظهای رصد میکنند و با توجه به افزایش احتمال حصول توافق در بعد بینالملل، علاقهمند به خرید سهام برجامی در هفته گذشته شدند؛ اما بهتازگی سناریوی جدیدی را در محاسبات خود لحاظ میکنند.

جنگ میان روسیه و اوکراین موضوعی است که تاحدودی بازارهای جهانی را با تغییراتی همراه کرده است. با اینکه قدرتهای جهانی مخالف سرسخت وقوع جنگ بودند و کالاهای اساسی اعم از نفت و طلا همزمان با ایجاد تنش پا در مسیر صعود گذاشتند؛ اما پس از موضعگیری منفعلانه قدرتهای جهانی نسبت به این مهم تا حدودی از التهابات بازارها کاسته شد.

در این میان کالاها و محصولات اساسی نیز به لحاظ قیمتی رفت و برگشت قابل تاملی را تجربه کردند. از طرفی جامعه سهامداران ایران در شرایط فعلی که دیپلماتهای کشور در پایتخت اتریش در مراحل پایانی نگارش برنامه جامع اقدام مشترک هستند، با نگرانی دیگری در بعد بینالملل نیز مواجه شدهاند؛ موضوعی که به دلیل وضعیت حاکم بر اوکراین میتواند موجب بهتعویق افتادن مذاکرات هستهای ایران با قدرتهای جهانی شود.

ایجاد فرسایش در این حوزه میتواند به تشدید وضعیت فعلی و تداوم آن تا روز حصول توافق (معاهده با قدرتهای جهانی) منتهی شود. به هر حال در شرایطی که سرنوشت بازارهای مالی بیش از پیش به اتفاقات سیاسی در بعد بینالملل گره خورده، جابهجایی پول بین گروههای مختلف و ذخیرهسازی سود از سوی سهامداران امری طبیعی است.

چرایی جذابیت سهام اورهای

اتفاق دیگری که روز شنبه توجه فعالان بازار سهام را به خود جلب کرد، افزایش اقبال به سهام پتروشیمی بهویژه اورهسازها بود. اینکه چرا سرمایهگذاران با خروج از صنایع برجامی به سمت صنایع پتروشیمی و پالایشی متمایل شدند و غالبا نسبت به گروههای کامودیتیمحور نظیر فلزات اساسی بیتوجه بودند نیز موضوعی است که جای بحث دارد.

اکنون توجه به سهام پتروشیمی بهویژه اورهایها همزمان با اوجگیری نرخ نفت، گاز و اوره در بازار جهانی زمینه مساعدی را در راستای تعدیل مثبت سودآوری شرکتهای این گروه و سایر نمادهای معاملاتی زیرمجموعه آن فراهم کرده است. آنگونه که آمارها نشان میدهد، بهای هر تن اوره فوب خلیجفارس در سررسیدهای مارس، هفته گذشته با رشد بیش از ۲۵درصدی به ۵/ ۷۲۲دلار رسید.

همزمان با این جهش قیمتی زمزمههایی نیز از انعقاد قراردادهای فروش اوره به هندوستان و برزیل به گوش میرسد که در افزایش اقبال به سهام مذکور بیتاثیر نبود. از این رو روز شنبه نیز نماد معاملاتی «شپدیس» در شاخص بورس تهران و نماد «زاگرس» در نماگر فرابورس ایران بیشترین تاثیر مثبت را اعمال کردند.

در این میان نباید فراموش کرد که افزایش چند درصدی قیمت نفت در بازارهای جهانی موضوعی است که زیر ذرهبین معاملهگران قرار دارد. با اینکه برخی از کارشناسان احتمال مذاکره بین روسیه و اوکراین را دور از انتظار نمیدانند، روند صعودی قیمت طلای سیاه حتی پیش از وقوع جنگ میان این کشورها کلید خورده است و اکنون نیز تحتتاثیر تنشها با قدرت بیشتری ادامه دارد.

نگرانی از افزایش تقاضا به سبب ریکاوری جهانی به سطوح قبل از پاندمی کرونا و احتمال ضعف عرضه از مهمترین دلایلی است که چشمانداز مثبتی را برای نفت محقق کرده و این برداشت میان فعالان بازارهای مالی ایجاد شده که در شرایط فعلی همچنان زمینه برای صعود این کالای استراتژیک در دنیا فراهم است.

منگنه بورسی حذف نمیشود

بهتازگی میثم فدایی، مدیرعامل فرابورس ایران در گفتوگویی با «ایرنا» عنوان کرد که دامنه نوسان در بورس حذف نخواهد شد. گویا سیاستگذاران بورسی هیچ توجهی به معایب این قانون زائد معاملاتی و وضعیتی که طی چند سال اخیر در بازار سهام ایجاد کرده است، ندارند.

در حالی که گفته میشود دامنه نوسان با هدف صیانت از سهامداران خرد حذف نخواهد شد، حداقل نگاهی به تجربه ۱۸ماه اخیر نشان میدهد که چنین محدودیتی هیچ منفعتی برای جامعه سهامداران کشور به همراه نداشته است و تنها اصلاحی که میتوانست در یکروز به پایان رسیده و پس از آن بازار به تعادل نسبی برسد، حالا ۵۶۶روز است که به درازا کشیده و هنوز هم نقطه پایان آن پیدا نیست.

شاید ذکر این نکات تکراری باشد که اعمال محدودیت در خرید و فروش و رفتار کنترلی نهاد ناظر نیز در فرآیند معاملاتی بورس تهران و فرابورس ایران سالهاست که فرسایش را به جان بازار سهام ایران انداخته است. تعمیق رکود و آب شدن سرمایه فعالان بازار سرمایه طی این مدت را میتوان از دستاوردهای دامنه نوسان و حجم مبنا در کشور برشمرد.

در فاز صعود نیز شرایط به همین منوال بوده، به طوری که تجربه سالهای ۱۳۹۸ و ۱۳۹۹ نیز گواه این موضوع است که ایجاد فرسایش در مدار مثبت درنهایت به شکلگیری حبابی منتهی شد که تخلیه آن ۱۸ماهی میشود به طول انجامیده است. بد نیست نگاهی نیز به وضعیت بورسهای جهانی بیندازیم.

هرچند شاید در تمامی بورسها، ناظر بازار از راهکارهایی برای کنترل شرایط هیجانی بهره میبرد؛ اما در هیچ کشوری دامنه نوسان به صورت فعلی بازار سهام ایران وجود ندارد و نهایتا در مواقع بحرانی و مشاهده جهش یا سقوطهای پرمقدار، وقفهای کوتاه برای تفکر معاملهگر (در خصوص مولفههای بنیادی یا اثرات رخداد غیراقتصادی) اعمال میشود و پس از آن مجددا دادوستدها بدون اعمال محدودیت دامنه نوسان ادامه مییابد.

در نزدیکترین تحولات، واکنش به حمله روسیه به اوکراین با وجود اثرگذاری بر بازارهای جهانی سهام، در کوتاهترین زمان ممکن به تعادل رسید. به عنوان نمونه، بورس مسکو نهایتا طی دو روز معاملاتی که متحمل ریزشی تقریبا پرمقدار شد، بهسرعت تغییر مسیر داد تا در نهایت قیمتها به سمت ارزش ذاتی خود بازگردند.

به این ترتیب نبود منگنهای تحت عنوان دامنه نوسان نهتنها فرسایشی در فرآیند دادوستدهای این کشور ایجاد نکرد، بلکه بهسرعت بازار را به حالت تعادل رساند و در نهایت به مدار صعود هدایت کرد. جمع شدن دوروزه بازار را میتوان از مزایای نبود چنین مکانیزمی دانست که در موقع بروز ریسک و اتفاقات ناگوار در چنین سطحی هم موجب ایجاد فرسایش نشد.

نظر شما