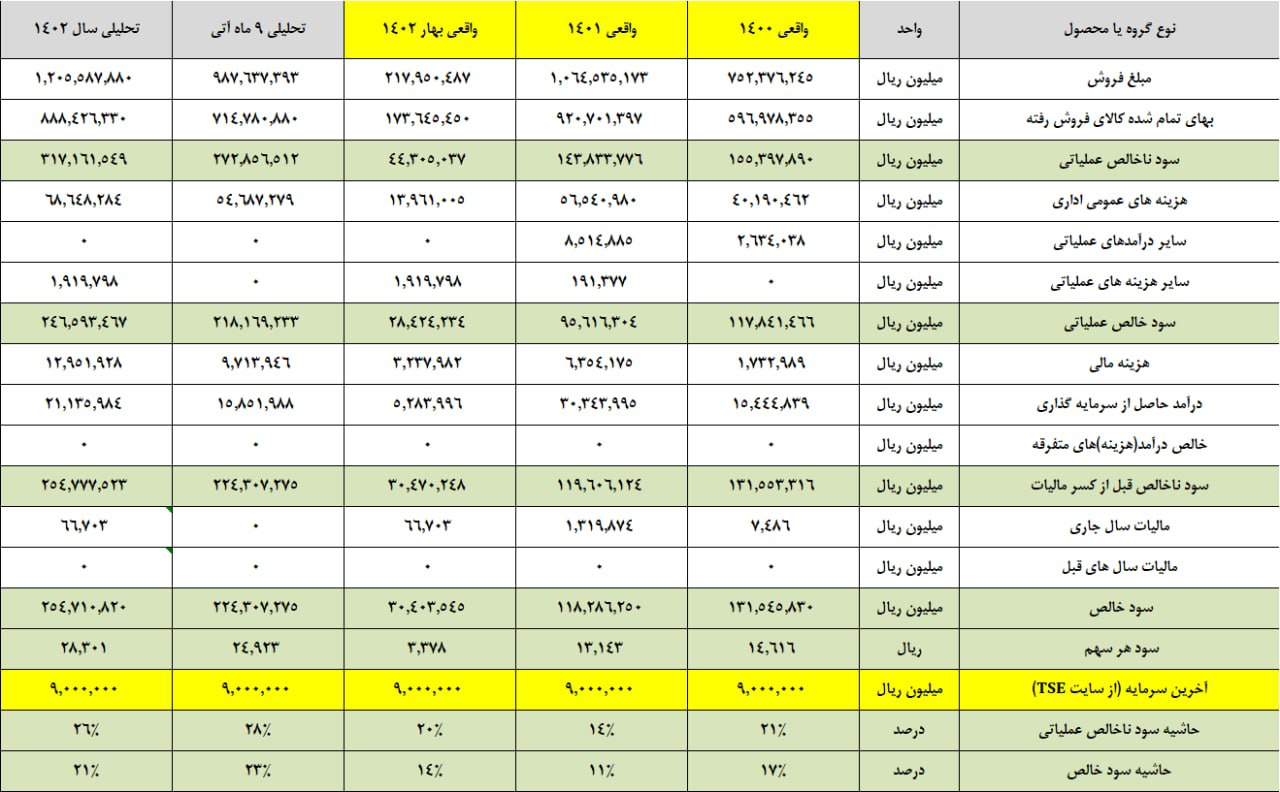

به گزارش بیداربورس، ولید هلالات تحلیلگر بازار شرمایه در خصوص تحلیل پتروشیمی نوری گفت: نوری در سال مالی منتهی به اسفند ۱۴۰۱ به ۱۳۱۴۳ریال سود رسید که نسبت به سال ۱۴۰۰ کاهش داشت.

تحولات بازار جهانی، عدم افزایش نرخ دلار و کیفیت پایین خوراک در مقایسه با نرخ آن باعث شد تا سودآوری تقویت نشود. برای سال مالی منتهی به اسفند ۱۴۰۲ سود هر سهم ۲۸.۳۰۱ریال پیشبینی می شود.

مفروضات اصلی این است که برای بخشی از سال دلار ۲۸۵۰۰تومانی در بخش محصول داخلی و خوراک دریافتی به نرخ بازار مبادله(حواله) افزایش یابد. ضمنا سود تسعیر صفر فرض شده به عبارتی در مفروضات، دلار در پایان سال ۱۴۰۲ همچنان ۳۷۵۰۰تومان خواهد بود.

- پتانسیل های نوری چیست؟

از سوی دیگر بهناز اکبرپور به بررسی بخشی از پتانسیل های نوری پرداخت:

- نوری بزرگترین آروماتیک ساز خاورمیانه و پنجمین در دنیا است.

- حدوداً ۵۰% از درآمد فروش این شرکت در بازار داخلی بفروش میرسد.

- نوری سهامدار عمده هنگام است که بزودی فاز اول آن یعنی آمونیاک به بهره برداری میرسد که انتظار است ظرف ۲ سال به ظرفیت اسمی تولید ۱۰۰% آن برسد. فاز دوم هنگام اوره است که فاصله زیادی تا شروع بهره برداری آن خواهیم داشت و به نظر میرسد سال ۱۴۰۳ به بهره برداری خواهد رسید .

- حاشیه سود شرکت در گذشته بدلیل استفاده از خوراک میعانات گازی که عموم آن را از پارس جنوبی میگیرد کم بوده است اما بدلیل رشد قابل توجه محصولات و رفع مشکل کاتالیست در گذشته شاهد رشد معنادار حاشیه سود شرکت بودهایم. اکنون پایداری این حاشیه سود و افزایش آن در ماههای پیش روی موضوع مهمی خواهد بود.

- بنزن تولیدی شرکت که به مصرف پارس نیز میرسد جزء محصولات استراتژیک شرکت در کنار رافینیت و زایلین هاست ، لذا بسیاری از چرخه تولید محصولات پتروشیمی کشور منوط به تولید نوری است.

- تجدید ارزیابی نوری ممکن است بدلیل سیاست های کلان فارس که در پارس در حال پیاده سازی است رخ دهد.اما فعلا چیزی بیان نشده است.

- نوری تماماً معاف از مالیات است به این دلیل که منطقه ویژه اقتصادی با پول سرمایه گذاران در زمان خود آباد گردید و یکی ازدلایل تشویق سرمایه گذاری در آن روزگار در چنین منطقه ای بهره گیری از موضوع معافیت مالیاتی بوده است ، هرگونه قانون جدیدی وضع گردد برای سهامدار موضوعیت ندارد و عطف به ماسبق نمی تواند بشود و حکم دیوان عدالت اداری ارجح بر غیر است.

- شرکت برش سنگین خود را در مقاطع زمانی مختلف بفروش میرساند و حالت روتینی ندارد لذا اهمیت میزان موجودی انبار و ارزش آن از نکاتی است که همواره باید در نظر سهامدار باشد.

- در کنار آب و اسکله بودن شرکت جزء پتانسیلهای شرکت است که توانمندی صادرات همراه با هزینه حمل و نقل کمتر مجموعه را فراهم مینماید.

- فارس سهامدار عمده شرکت بوده و بدلیل نیاز فارس به سود نوری عموماً شاهدتقسیم سود مناسب نوری در مجامع هستیم

نظر شما