حسین باقری مدیرعامل شرکت پرتو بار فرابر خلیج فارس:

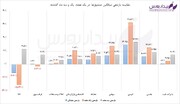

مروری برعملکرد حمل بار در ۱۰ سال گذشته:

تا سال ۹۹ روندی رو به رشد و از ۹۹ تاکنون روند کاهشی است که علت آن مشکل لکوموتیو است. در خصوص تعمیر آن با مشکل مواجه شده که اقداماتی صورت گرفته است.

جز ۱۰ شرکت برتر به لحاظ حجم عملیات و تناژ حمل شده کلا

رتبه هفتم به لحاظ تن کیلومتر (تن کیلومتر عامل مهمی در درآمد شرکتها است)

عملکرد شرکت در ۱۴۰۱ دو درصد افزایش نسبت به سال گذشته داشته(اگرچه صنعت رشد منفی ۵ درصدی داشته اما شرکت توانسته رشد مثبتی را تجربه کند)

دارایی های شرکت :

عمدتا واگن است و فعالیت حمل ریلی با آنها در حال انجام است. ۱۴۰۵ واگن برای بهره برداری در اختیار دارد ۷۷۱ واگن اختصاصی شرکت است. شرکت ۶۳۴ واگن استیجاری از راه آهن جمهوری ایران به مدت ۳ سال اجاره گرفته است ولی باتوجه به عملکرد مطلوب شرکت توافقاتی صورت گرفته که به مدت ۳ سال دیگر تمدید شود

شرکت در حال حاضر به صورت عملیاتی مشغول ۵ پروژه است:

حمل مواد اولیه شرکت پارس فولاد سبزوار تا سال ۱۴۰۵ ماهانه ۷۵۰ هزار تن

پروژه حمل مواد نفتی برای شرکت پخش و پالایش نفتی که قرارداد به صورت مستمر سالانه تمدید میشود

حمل محصولات شرکت فولاد زرند ایرانیان به مقصد بندرعباس

حمل گندله تولیدی شرکت فولاد بوتیا به مقصد بندرعباس

حمل بارهای کانتینری و متفرقه داخلی و بینالمللی

با حمل و نقل ریلی به ازای هر تن کیلومتر ۳۵ سی سی صرفه جویی در مصرف سوخت برای کشور

بیشترین میزان حمل ترانزیتی در 10 سال گذشته سال ۹۳ با ۱۳ میلیون تن بوده که براساس برنامه هفتم توسعه قرار است به ۳۰ میلیون تن برسد

*نقاط قوت شرکت:

حضور در بازارسرمایه

داشتن تنوع واگن شامل مخزن دار و لبه کوتاه و بلند

تکمیل بودن زجیره لجستیک و نت واگنها

شرکت در بخش بینالمللی هم از سال گذشته به صورت جدی در حال فعالیت است و ۲۰ هزار تن بار از سال گذشته و دو ماه ابتدای امسال به ترکیه ارسال کرده که بعد از زلزله ترکیه فعلا از این بازار خارج شده است.

*سود و زیان عملیاتی :

سال ۹۹ : ۲۸۷ میلیارد ریال

سال ۱۴۰۰ : ۵۶۵ میلیارد ریال

سال ۱۴۰۱ :۷۸۷ میلیارد ریال

*مفروضات ارزشگذاری :

مفروضات در ارزشگذاری نرخ تورم و دلار است

شرکت در شش ماهه ۱۴۰۲ ، ۴۰ واگن لبه بلند به ناوگان اضافه کرده و همین را برای ارزشگذاری ۱۴۰۲ در نظر گرفته و برای سالهای آتی هیچ افزایش واگنی نخواهد داشت

متوسط حمل هر واگن مخزندار ملکی ۸۰۰.۰۰۰ تن کیلومتر و واگن مخزندار استیجاری ۸۰۰.۰۰۰ تن کیلومتر برآورد شده است. این برآورد با توجه به عملکرد میاندورهای سال ۱۴۰۲ است.

برآورد نرخ درآمد هر واگن در سال ۱۴۰۲ مخزندار ملکی ۶۰۵ تومان و مخزندار استیجاری ۶۰۵ تومان است.

۷.۸۰۹.۱۵۰ میلیون ریال درآمد عملیاتی برآورد شده است. همچنین برآورد درآمد ماده عاملیت صرفهجویی سوخت (ماده ۱۲ قانون رفع موانع تولید) ۷۲۸.۰۰۰ است.

برآورد سود خالص سال جاری ۱.۳۲۹.۸۰۰ میلیون ریال است.

از ۵ روش ارزشگذاری برای این شرکت استفاده شده است

در نهایت ارزش کل شرکت ۶۹۱ میلیارد تومان و ارزش هر سهم ۴۶۰ تومان

نظر شما