نرخ بهره یکی از متغیرهای کلیدی در هر اقتصاد است. در اقتصاد نرخ سودهای متفاوتی از جمله تسهیلات، سپرده، بدون ریسک و... وجود دارد که نرخ بازار بین بانکی از میان آنها اهمیت بسیار زیادی دارد. نرخ بهره اسمی برابر است با مجموع تورم و نرخ بهره واقعی، لذا در سالهای اخیر که شاهد دورههای اقتصادی همراه با تورم بالا بودهایم، نرخ بهره واقعی به مقادیر کمتر از صفر و منفی سقوط کرده است. افزایش یک تا دو درصدی نرخ سود بین بانکی نمیتواند به دلیل مداخلاتی که در این بازار اعمال میشود و حضور تورم بالا در اقتصاد ایران، تاثیر قابل ملاحظهای در اقتصاد و سایر بازارها داشته باشد. اما در صورتی که روند صعودی سود بین بانکی چشمگیر باشد، میتوان تاثیر آن را در کاهش تورم، حس کرد. افزایش نرخ بهره در صورتی که بتواند تورم را پوشش دهد یا به بیان دیگر بتواند نرخ بهره حقیقی را مثبت نماید، نقدینگی را به سمت بانکها و بازار بدهی خواهد کشاند و سایر بازارها را تحت فشار خروج سرمایه قرار خواهد داد. اما در صورتی که نرخ بهره حقیقی منفی بماند، چنین اثری محدود و بعضا حتی قابل چشمپوشی است.

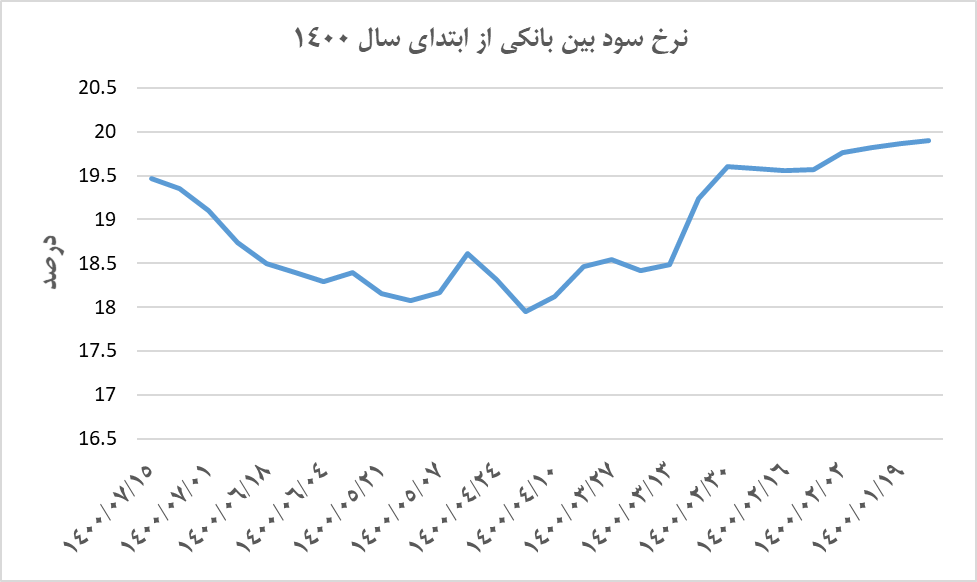

طبق آخرین به روزرسانی از بانک مرکزی، نرخ سود بین بانکی به کانال 19 درصد رسیده است و همچنان روند صعودی خود را ادامه میدهد.

به نظر میرسد برخی از متغیرهای موجب رشد نرخ بهره بین بانکی نظیر دستاندازی دولت به منابع پایه پولی از بین رفتهاند و ، بانکها ،علی رغم وفور نسبی پول نزد خود، در دو ماهه اخیر با کاهش نسبی منابع بلندمدت مواجه شدهاند که نیاز آنها را به قرضگیری کوتاهمدت بیشتر میکند. بنابراین روند صعودی نرخ سود در بازار بین بانکی ناشی از افزایش تقاضا برای برداشت از ذخایر بانک مرکزی است که احتمالا ناشی از کسری نقدینگی در شبکه بانکی است. از طرفی حضور بانک مرکزی و جمع کردن اضافه تقاضای بازار بین بانکی منجر به آن شده که نقدینگی چه در بازار بین بانکی و چه در بازار سرمایه تا حدی منقبض شود. نرخ سود بین بانکی از ابتدای سال روند کاهشی داشته تا زمانی که نرخ سود بین بانکی به ارقامی زیر 18 درصد رسید و مجددا به بالای آن بازگشت و در روزهای اخیر نیز به 19.1 درصد رسیده است. برای درک تغییرات نرخ سود بین بانکی باید عاملیت بازیگران این بازار یعنی دولت، بانک مرکزی و بانکهای تجاری را مورد توجه قرار داد.

عاملیت دولت در 4 ماهه اول امسال، حضورپررنگی بوده و به دلیل استفاده از تنخواه بانک مرکزی و افزایش سقف آن، توانسته بود برداشت نسبتا زیادی از بانک مرکزی داشته باشد و به همین دلیل عرضه پول پرقدرت تاثیر اصلی را بر کاهش نرخ داشت. پس از مدتی اما تاثیر دولت بر بازار پول، کاهش یافته و با توجه به افزایش درآمد مالیاتی و نیز پر شدن سقف تنخواه خزانه دولت، عرضه پول در بازار بین بانکی از ناحیه دولت، کاهش یافت.

این موضوع که گمانهزنی از افزایش نرخ بهره میتواند در روند فعلی بورس اثرگذار باشد از این واقعیت سرچشمه میگیرد که هنوز سناریویی موجود است که طی آن میتوان از تورم افسارگسیخته پرهیز کرد و نرخ بهره حقیقی را دست کم در میانمدت به صفر نزدیک کرد. در صورتی که این چشمانداز از میان برود احتمالا نمیتوان بر کارکرد نرخ بهره برای کنترل تورم تاکید داشت.

اساسا بازار پول و بازار بدهی به عنوان رقبای دیگر بازارهای دارایی عمل میکنند. تحت شرایط خاصی جذابیت این بازارها از رقبا بیشتر شده و نقدینگی را به سمت خود جذب میکنند. این آستانه جایی است که کسب سود بانکی، بدون تحمل ریسکی خاص از بازدهی باقی بازارها جذابتر میشود. در یک سناریوی فرضی، در صورت افزایش نرخ بهره بانکی به مقداری بیش از سود انتظاری سرمایهگذاران از بازار سرمایه، نتیجه این تصمیم، خروج پول از بازار سرمایه و حرکت آن به سمت بانک است. خروج نقدینگی از بورس بر قیمت سهام فشار وارد خواهد کرد و سپرده نزد بانکها افزایش خواهد یافت که عملا سهامداران بورسی را متاثر خواهد ساخت.

اما تعمیم این عملکرد نتایج کلانتری برای اقتصاد خواهد داشت و از جمله نتایج اولیه آن کاهش سرمایهگذاری در تولید است. همچنین اخذ تسهیلات و تامین مالی شرکتها از این محل نیز با کاهش مواجه خواهد شد؛ چرا که هزینه تامین پول تا حد زیادی بالا رفته و ممکن است گرفتن وام و قبول ریسک اعتباری توجیه نداشته باشد.

نهایتا کاهش هزینهکرد و افزایش پسانداز، احتمال رکود را افزایش میدهد. بنابراین احتمالا شرکتهای بورسی رشد تولید و طرحهای توسعه کمتری خواهند داشت. هم چنین افزایش نرخ بهره در بازار بین بانکی از دو جهت به کنترل تورم کمک میکند. اولین مورد این است که افزایش سود بین بانکی هزینه خلق پول را برای بانکها بالا میبرند و به این دلیل عرضه پول در اقتصاد که عامل اصلی صعود تورم است، کم میشود. از سوی دیگر، افزایش نرخ بهره بین بانکی موجب افزایش سود سپردهها و اوراق دولتی میشود که این امر مردم را به سپردهگذاری در بانکها و خرید اوراق دولتی تشویق میکند و آنها به سمت سرمایهگذاری در در بازارهای طلا، ارز، خودرو و ... نمیروند که این موضوع تقاضا برای خرید این داراییها و قیمت آنها را کاهش میدهد و بدین ترتیب با کاهش انتظارات تورمی، تورم نیز کنترل میشود

بنا به پیش بینیهای متعدد و با توجه به عدم توان دولت در فروش شرکتهای دولتی و نفت در سقف اول بودجه 1400 حداقل 400 هزار میلیارد تومان کسری وجود دارد که 132 هزار میلیارد تومان آن از محل فروش اوراق تامین خواهد شد و هم اکنون نیز در دسترس است.

نظر شما