به گزارش بیداربورس به نقل از دنیایاقتصاد، ارزش سبد ۵۰۰ واحدی صندوق پالایشی یکم روز سهشنبه به ۳میلیون و ۷۸۵هزارتومان رسید در حالی که «NAV پالایش» ۵میلیون و ۲۳۳هزار تومان است؛ به این معنا که واحدهای معاملاتی صندوق پالایشی بیش از ۲۷درصد پایینتر از ارزش ذاتی دادوستد میشوند.

سیزدهم اردیبهشتماه سالگذشته رئیس وقت سازمان بورس و اوراقبهادار وعده داده بود زیان خریداران واحدهای سرمایهگذاری صندوق قابلمعامله پالایش یکم از طریق اعطای سهام جبران خواهد شد. مجید عشقی هم که روی کار آمد، این وعده را داد که با فعالشدن بازارگردان برای این صندوق، تا پایان سال۱۴۰۰ به ارزش ذاتی خود میرسد.

افزایش فروش نفت و قیمت جهانی نفت هم این نوید را میداد که درآمد دولت و بهتبع آن سودآوری و ارزش سهام پالایشی افزایش خواهد یافت، با اینحال صندوق پالایش یکم هنوز در ضرر است. در گفتوگو با مصطفی محبیمجد، کارشناس بازار سرمایه علل عدمجبران زیان سهامداران این صندوق دولتی را بررسی کرده ایم.

به گفته این کارشناس بازار سهام بهترین راهکار برای اینکه این صندوقها از ضرر خارج شوند، شفافیت است، یعنی این صندوقها خیلی صریح و شفاف نسبت به دارایی و سود تقسیمی که از شرکتها قرار است بگیرند و همچنین رقم تقسیم سودشان شفافسازی کنند تا اقبال سهامداران به سمت آنها بیشتر شود.

یکی از معضلاتی که بعد از ریزش بازار برای دولت ایجاد شد، ضرر سهامداران صندوق پالایش یکم بود. با اینکه این صندوق با تخفیف به مردم عرضه شده بود اما سهامداران آن بعد از ریزش بازار با ضرر سنگینی مواجه شدند و حتی بعد از رشد مقطعی شاخص این صندوق رشد نکرد و همچنان هم بیش از ۲۶درصد پایینتر از ارزش ذاتی خود دادوستد میشود. برخی معتقدند علت اینکه ضرر این صندوق جبران نمیشود این است که از ابتدا گران عرضه شده بود. نظر شما در اینخصوص چیست؟

اگر این گزاره درست باشد و صندوق پالایش یکم گران فروخته شده، کسانی که آن را عرضه کردند، مجرم هستند، در واقع اگر عرضهکننده و متعهدی که صندوق را عرضه کرده توانسته این صندوق را از فیلترهای قانونی رد کند و همه استانداردها را پاس کند و این صندوق را با قیمت بالا در بازار عرضه کند و به سهامداران بفروشد، تخلف کرده و مجرم است.

اما این سوال پیش میآید که اگر گران بوده چرا در مراحل مختلف جلوی آن گرفته نشده است، بنابراین بهنظر نمیرسد که این صندوق گران فروخته شده باشد. در آن مقطع همه پارامترها و متغیرها نشان میداد که این صندوق (با توجه به نرخ بهره بانکی و شرایط اقتصاد کلان کشور) با قیمت نسبی مناسبی عرضه شده و گران عرضه نشده است. البته شاید مقداری قیمت آن بالا بود ولی به آن معنا گران نبود.

پس سوالی که مطرح میشود این است؛ چرا با وجود رشد قیمت سهام شرکتهای پالایشی، این صندوق رشد نکرده و از ضرر خارج نمیشود؟

در اینجا چند بحث مطرح میشود، یکی اینکه سود تقسیمی این صندوق در دل آن است؛ یعنی بعد از مجمع که تقسیم سود کرد، آن سود از قیمت آن کم نشده پس افت قیمتی نداشته است. این یک دلیل است.

علاوهبر این اگر نگاه کنید میبینید سهام بانکی حداقل حدود ۳۰درصد رشد داشته، سهام گروه پالایشی هم همینطور. بعضا پالایشگاه تهران از کف ۳۳۰تومان خودش حدود ۸۰درصد رشد کرده است. پالایشگاه نفت اصفهان هم رشد بسیار خوبی داشته است، ولی صندوق پالایشی درجا زده است.

این وضع در گروه بانکی هم همینگونه است. بهرغم رشد نسبی که بانک تجارت، ملت و صادرات داشتند ولی صندوق دارایکم تکان نخورده و هنوز در ضرر است، بنابراین نباید قضیه را به سمت ارزندگی برد، یعنی نمیتوان به لحاظ ارزندگی بگوییم چرا این صندوقها قیمتشان تکان نمیخورد و باید بیشتر جنبه معاملاتی آنها را نگاه کنیم. ظاهر اشتراکاتی بین دارایکم و پالایش یکم وجود دارد هرچند در باطن و از لحاظ بنیادی داراییهای این دو صندوق با هم متفاوت است.

به نظر میرسد بازار در برهه کنونی بیشتر به سهام شرکتهایی تمایل دارد که مستقیما از برجام متاثر میشوند یا سهامداران در انتظار سودهای تقسیمی بالا از این شرکتها هستند.

احتمالا تصور بازار این است که گروه پالایشی مثلا پالایشگاه نفت اصفهان سود تقسیمی خوبی داشته باشد و بنابراین ترجیح میدهد مستقیما آن را بخرد تا اینکه صندوق پالایشی را بخرد که اخیرا مجمع برگزار کرده است.

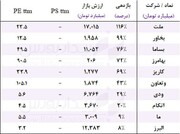

از لحاظ معاملاتی هم آن چیزی که فعلا دیده میشود این است که اساسا اقبالی به دو صندوقی که عرضه شده یعنی دارایکم و پالایش یکم وجود ندارد؛ کما اینکه اگر با برهه قبلی بازار مقایسه کنید یعنی در شهریور سالگذشته همین صندوق دارایکم حدود ۱۶هزار و ۵۰۰تومان معامله میشد و پالایش یکم هم عددش خیلی بالاتر از رقم فعلی بود، بنابراین اگر با بقیه سهمها و گروههای بازار تناسب برقرار کنیم، میبینیم که الان هم این دو صندوق باید حداقل چنین اعدادی را میدیدند، ولی فعلا اقبال بازار به سمت این صندوقها نیست.

برای اینکه ضرر این صندوقها جبران شود چه راهکارهایی وجود دارد؟

آخرینبار بین فعالان بازار سوال بود که تقسیم سود این صندوقها چه میشود و لحظهآخر برای این موضوع تصمیم گرفته شد. بهنظر میرسد درباره بسیاری از پارامترهای این صندوق در زمان عرضه دقیق فکر نشده و با گذشت زمان برای آن تصمیمگیری شده است، یعنی از روز اول و قبل از اینکه این صندوق عرضه شود برای اتفاقات پیشرو فکر نکرده بودند و بسیاری از تصمیمات خلقالساعه بوده است.

به عقیده من بهترین اتفاق برای اینکه این صندوقها از ضرر خارج شوند، شفافیت است، یعنی این صندوقها خیلی صریح و شفاف نسبت به دارایی و سود تقسیمی که از شرکتها قرار است بگیرند و همچنین رقم تقسیم سودشان و مواردی از این دست که میتواند پولی را به جیب سهامداران بگذارد، شفافسازی کنند تا اقبال به سمت این صندوقها بیشتر شود.

ضمن اینکه بهنظر میرسد نهادهای بازار و بورسی بهترین تصمیم را، کمریسکترین تصمیم میدانند یعنی تصمیمی میگیرند که صندوقها کمترین درگیری را داشته باشند چون سهامداران این صندوقها سهامداران خرد هستند یعنی سهامدارانی هستند که بعضا تنها دارایی آنها همین صندوقهاست.

مساله دیگری که وجود دارد این است که نباید انتظار داشته باشیم معاملات پالایش یکم به اندازه «شپنا» جذاب باشد، چون تعداد زیادی از سهامداران صندوق پالایش یکم سهامداران خرد هستند و از لحاظ معاملاتی هدایتکردن این صندوق بسیار سخت است، بنابراین نیاز به زمان بیشتری هست که معاملاتش جا بیفتد و مقداری از سهام این شرکتها دستبهدست شود. چه بسا در آینده این اتفاق بیفتد و میتوان امیدوار بود در آینده این صندوقها تا این حد پایینتر از ارزش ذاتی خود معامله نشوند.

نظر شما