به گزارش بیدار بورس، قانونگذاران بازارهای سهام در کشورهای مختلف، به دنبال ایجاد شرایط و سازوکارهایی هستند تا افزون بر اثرگذاری بر واقعیتر شدن قیمتها در چهارچوب خرید و فروش معاملهگران، مانع مداخلات اشخاص فرصتطلب یا سوء استفادهگر شوند.

حجم مبنا، یکی از ابزارهایی است که از سال ۱۳۸۲ و در زمان تصدی حسین عبده تبریزی برای کمک به حفظ آرامش در معاملات سهام از آن استفاده شد. هدف مهم این ابزار، به حداقل رساندن امکان نوسان غیر معمول و کاذب برای سهمهای بورسی تحت تاثیر معاملات محدود بود.

بازار سرمایه از سال ۱۳۸۲ تا به امروز دستخوش تغییرات بسیاری شده و بازنگری در ابزارها با توجه به نیازهای بازار بیش از پیش اهمیت یافته است. «حذف حجم مبنا» یکی از تصمیمهایی است که به باور برخی از کارشناسان و فعالان بازار سهام به تسریع در تناسب قیمتها با انتظارات معاملهگران میانجامد.

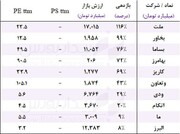

۱۰ بهمن سال گذشته، برای نخستین بار حجم مبنا در ۲۰ نماد در بازارهای اول و دوم فرابورس حذف شد. شرکت فرابورس ایران در سال گذشته ضمن انتشار اطلاعیهای اعلام کرد در بازارهای اول و دوم فرابورس ایران حجم مبنا در یکی از شرایط پیش رو حذف خواهد شد: نخست آنکه سهم، طی سه ماه گذشته دارای میانگین حجم معاملات بیش از دو برابر حجم مبنا باشد. دوم آنکه مجموع حداقل تعهد معاملات روزانه بازارگردانهای فعال در آن نماد، دو برابر حجم مبنا باشد. پس از بررسیهای صورت گرفته توسط معاونت نظارت بر بازار فرابورس، حجم مبنا برای ۲۰ نماد معاملاتی از سه شنبه ۱۲ بهمن اعمال نخواهد شد.

معاونت نظارت بازار فرابورس نیز به تازگی خبر از حذف حجم مبنا در ۱۷ نماد دیگر در بازارهای اول و دوم داد و تعداد نمادهایی که حجم مبنا در انها اعمال نمیشود، به ۴۶ نماد رسید.

از حذف حجم مبنا تا افزایش گردش معاملات

در همین راستا، مدیرعامل شرکت مولدسازی و مدیریت دارایی تجارت در گفتوگو با خبرنگار پایگاه خبری بازار سرمایه (سنا) با اشاره به فلسفه اعمال حجم مبنا در بازار سهام اظهار کرد: در گذشته به دلیل اینکه حجم معاملات پایین بود و گاهی سهام شرکتها به دلیل معامله محدود گروهی خاص، نوسانات غیرمنتظرهای را تجربه میکرد، حجم مبنا اعمال شد تا بازار کمتر مورد دستکاری قرار بگیرد.

احسان رضاپور ادامه داد: در سالهای اخیر بازار از نظر ارزش معاملات و بهبود شناوری سهام شرکتها، گردش سهام شناور میان گروههای مختلف سهامداری، فعالتر شدن صندوقهای سرمایهگذاری و حضور گروههای حرفهایتر در بازار سرمایه، رشد قابلتوجهی داشته است. مجموعه این اتفاقها سبب شده تا طرفداران این سناریو که باید به بازار اجازه داده شود تا قیمتهای بازار خود را با اتفاقهای روزمره با سرعت بیشتری همسو و همتراز کند تا به تعادل برسد، افزایش یافت.

او تصریح کرد: در گذشته به واسطه ضعف گردش اطلاعات در بازار، گاهی اخبار به گروه محدودی از افراد میرسید و گاهی نیز چند هفته زمان میبرد تا همان خبر به سهامداران خرد برسد. بنابراین، این موضوع رانتهای بیشتری را ایجاد میکرد و فرصتهای معاملاتی خاصی را برای گروه خاصی ایجاد میکرد. در گذشته که کارایی اطلاعاتی بازار شرایط ضعیفتری داشت حجم مبنا فرصت تجدید نظر برای تصمیمهای جدید در ارتباط با قیمت سهام شرکتها را به فعالان بازار میداد. به بیانی دیگر، زمانی که یک سهم صف فروش میشود، به واسطه برخورداری از حجم مبنا، ممکن بود کمتر از حجم مبنا معامله شود و در نتیجه، تا زمان رسیدن اطلاعات تکمیلی و تحلیلی دقیقتر، افت با اهمیتی را تجربه نکند و فعالان بازار برای ارزیابی و تحلیل از زمان بیشتری برخوردار شوند.

مدیرعامل شرکت مولدسازی و مدیریت دارایی تجارت افزود: در حال حاضر، در این مقوله بهبودهای چشمگیری مشاهده میشود و اطلاعات شرکتها به دلیل نظارتها و اقدامات صورت گرفته با فواصل زمانی کوتاهتری به اهالی بازار مخابره میشود، بنابراین، اعمال محدودیتهای حجم مبنا و کندی روند معاملات دیگر از پشتوانههای قبلی برخوردار نیست.

رضاپور خاطرنشان کرد: در حال حاضر با تخصصیتر شدن بازار و همچنین الزام شرکتهای بورسی به انتشار اخبار و اطلاعات مهم و تأثیرگذار بر حوزههای مالی و عملیاتی خود به محض وقوع از طریق دسترسی مدیران به سامانههای برخط نظیر کدال و پیشبینی جرایم و تخلفات ناشی از تاخیرات در این حوزه، همچنین تغییرات ایجاد شده در نظارت بر روند انجام معاملات مشکوک، وجود حجم مبنا در خصوص گروه زیادی از سهام شرکت ها سبب فرسایشی شدن روند معاملات میشود. بنابراین، عدم اعمال حجم مبنا بر ۴۶ نماد بورسی که مدتی است در فرابورس ایران آغاز شده است در کنار بازتر کردن دامنه نوسان را میتوان به فال نیک گرفت و انتظار میرود رفتهرفته در نمادهایی که از شناوری معقولی برخوردار هستند یا بازارگردانهای فعالی بر آن نمادها فعالیت دارند، این سیاست تسری یافته و نمادهای بیشتری را دربربگیرد تا در بهبود گردش معاملات و جذابیتهای بازار سرمایه اثرگذار باشد.

نظر شما