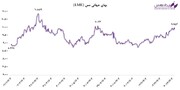

به گزارش بیداربورس، نزدیکترین قله در مسیر صعودی یک میلیون و ۲۶۰هزار واحد است که باتوجه به وضعیت بنیادی شرکتها و فضای سیاسی موجود، امیدواری زیادی به شکست آن طی هفته کاری آخر سال وجود دارد. شاخص هموزن هفته گذشته بدون بازدهی به کار خود پایان داد و به عبارتی با ۴۳۱هزار واحد کار را آغاز کرد و همانجا هم باقی ماند.

جمع ارزش معاملات در هفتهای که گذشت ۳۰همت و میانگین روزانه آن ۶همت بود البته ارزش معاملات در میانه هفته به حدود هشت همت رسیده، درواقع کمترین ارزش معاملات روز شنبه بود و به مرور بازار توانست حجم خود را زیر سایه نمادهای بزرگ بازار بالا ببرد. ۳.۵همت خروج پول حقیقی صورت گرفت و روز چهارشنبه حقیقیها ۹۱۲میلیارد تومان به صورت خالص سهام فروختند.

عرضه اوراق دولتی

در خصوص اوراق دولتی، همچنان شاهد عرضهها هستیم اما نکته بااهمیت اینست که میزان اوراقی که توسط دولت در سال آینده به فروش میرسد، حدود دو تا سه برابر رقم سال ۹۹ خواهد بود. بسیاری از بخشهای درآمدی بودجه نیز قابلیت تحقق ندارد در حالی که به نظر میرسد هزینههای بودجه قابل حذف نباشند.

رقابتی برای پرداخت سود بانکی نیست

بانک مرکزی سیاست حرکت نرخ بهره بین بانکی به میانه دالان را در پیش گرفته که معادل ۱۸درصد است لذا فضا بهطور کلی به نحوی نیست که منجر به مسابقه پرداخت سود بین بانکها شود.

بیواکنشی دلار به اخبار منفی

نرخ ارزنیز فضای متفاوتی نسبت به ماههای گذشته پیدا کرده، درحالیکه وزن خبرهای منفی سیاسی-نظامی نسبت به گذشته به شدت افزایش پیدا کرده اما شاهد بیواکنشی دلار به این اخبار هستیم. اگر خبرهای سیاسی-نظامی یک هفته را جمع آوری کنیم خواهیم دید که سطح تنشهای نظامی به شدت افزایش یافته و در مباحث سیاسی تعداد خبرهای مبهم یا خبرهایی که چاشنی گشایش کوتاهمدت ندارد بسیار بالا رفته اما میبینیم که نرخ ارز به آنها واکنش نشان نمیدهد. به نظر میرسد که جامعه، خصوصا آنهایی که پولهای درشت در اختیار دارند، هنوز به جمعبندی برای حرکت به سمت بازار هدف نرسیدهاند.

کاهش نسبت پول به شبهپول

نکته بااهمیت آمارهای پولی اینست که نسبت پول به شبه پول کاهش مهمی داشته اما مبلغ پول افزایش یافته است. این مساله نشان میدهد که اولا جامعه منتظر یک پوزیشن سرمایهگذاری جدید در کوتاهمدت نیست، ثانیا نقدینگی با شتاب بالایی در حال رشد است. تیر خلاص به انتظارات کاهشی در تورم، دو مطلب از آقای همتی است که در اولی منتقد بودجه و آثار آن بود و در دومی به بدعهدی کرهایها اشاره میکند و میگوید از ابتدا مشخص بود اراده سیاسی مستقل ندارند.

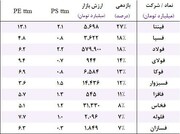

بررسی بازدهی صنایع در یکماه اخیر

روند کلی بازار سهام رو به تعادل است. هرچند قرمزی از سبزی بیشتر اما بازدهیهای یکماهه چیز دیگری را نشان میدهد. در یک تقسیمبندی از ۴۵ صنعتی که در بازار بورس وجود دارد، ۳۰صنعت بازدهی مثبت در یک ماه اخیر داشتهاند. در میان صنایع بزرگ، دارو و کانی غیرفلزی بازدهی صفر داشتند. سرمایهگذاری، بیمه، بانک، لاستیک، خودرو بازدهی منفی بودهاند اما سیمان، پتروشیمی، شیمیایی، فولاد و معادن، پالایشیها و روانکار، شویندهها، لیزینگ، قند و شکریها و کشاورزی، به بازدهی مثبت رسیدند.

بازار، شایعات را پیشخور نکرده

خاصیت بازدهی مثبت و منفی در یک ماه اخیر به p.e محور بودن وابستهاست. هرچه صنایع p.e forward بهتری داشتهاند، بازدهی بهتری هم خلق کردهاند. همچنین بازار پس از رسیدن اخبار و قطعی شدن به آن واکنش نشان داده و برخلاف گذشته شایعات را پیشخور نکرده است. به عبارتی بازار منتظر میماند تا یک مسالهای قطعی شود و پس ازان واکنش آغاز میشود. ازین زاویه گزارش ماهانههای اسفند میتواند منجر به بازدهی بهتر برای نمادهایی شود که گزارش مطلوب میدهند لذا باید وقت بیشتری برای تحلیل شرکتهای eps محور گذاشت و به نظر میرسد که بازار تمایل بیشتری به خرید سهامی دارد که p.e مناسب دارند و کمتر از قبل به اثر بازگشت آمریکا به برجام بر روی صنایع یا بحث تجدید ارزیابی، فکر میکند. این خاصیت یک بازار بیروند است! ازین زاویه شاید بتوان گفت که یک نشانه مهم از تبدیل روند نزولی به روند متعادل-خنثی دیده شده و اگر واقعیتهای سیاسی-اقتصادی تغییر نکند، به سمت تعادل پایدار میرویم

شاخص کل بورس اوراق بهادار هفته گذشته را با یک میلیون و ۱۷۸هزار واحد آغاز و در نهایت در ارتفاع یک میلیون و ۲۰۷هزار واحد ایستاد.

کد خبر 1959

نظر شما