به گزارش بیداربورس با این حال از زمان شروع به کار دولت سیزدهم تا کنون شاخص کل بورس کمتر از ۱۰ درصد رشد داشته و فراز و نشیبهای بسیاری را پشت سرگذاشته است.

به گفته کارشناسان انتشار اوراق بدهی همواره یکی از رقبای سرسخت بازارسرمایه به حساب میآید و با این حال تا کنون فکری به حال آن نشده و نه تنها میزان انتشار آن کم نشده بلکه همواره در حال افزایش است و مسئولین در پاسخ به چرایی این انتشار توپ را در زمین دولت قبل میاندازدند و میگویند که تا سال ۱۴۰۴ باید بدهی دولت قبل را پس دهند اما پس تکلیف این شعار که بورس قلک دولت نیست، چه میشود؟

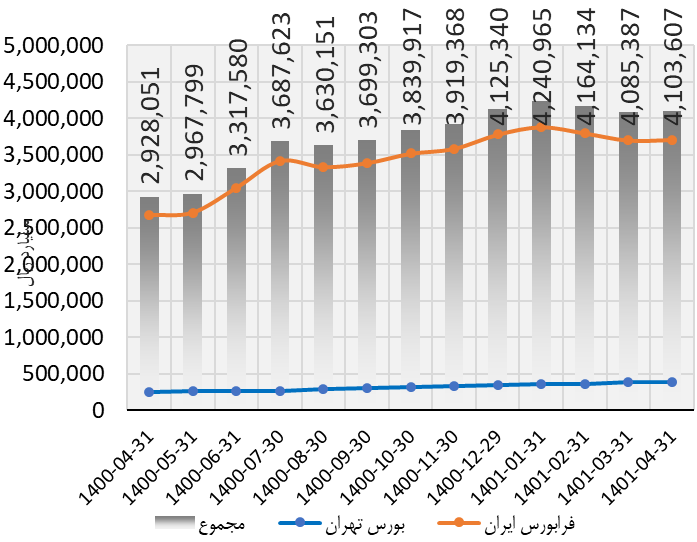

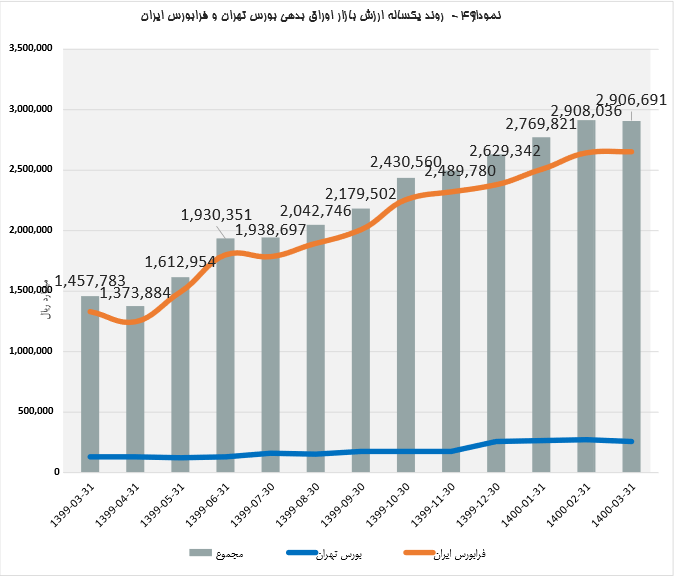

روند یکساله ارزش بازار اوراق بدهی بورستهران و فرابورس ایران

با نگاهی به آمارها متوجه میشویم که میزان انتشار اوراق نسبت مدت مشابه گذشته رشد زیادی را تجربه کرده است.

انتشار اوراق در روزهایی صورت گرفته که بازارسرمایه به شدت از نبود نقدینگی رنج میبرد و ارزش معاملات خرد به زیر دو هزار میلیارد تومان رسیده است که به گفته کارشناسان این سقوط ارزش معاملات برای بازار فاجعه است.

انتشار اوراق از حد خود فراتر میرود؟

فردین آقابزرگی، مدیرعامل سبدگردان نیکان در خصوص میزان انتشار اوراق به بیداربورس گفت: با توجه به بودجه سال ۱۴۰۱ دولت مجاز است حدود ۹۰ همت اوراق منتشر و از طریق بازارسرمایه تامینمالی کند با این حال نمیتوانیم به طور قاطع بگوییم که تا پایان سال دولت از میزان مشخص شده بالاتر میرود یا نه.

اوراق مسیر بورس را تغییر داد

او در توضیح یکی از دلایل شکلگیری و تغییر حالت بازارسرمایه در سال ۱۴۰۱ بیان کرد: در دو ماه ابتدایی امسال بازار شاداب و دارای بازدهی متمایزی را داشتیم به ترتیبی که شاخص کل ۱۶ درصد و شاخص هموزن هم حدود ۳۰ درصد بازدهی را در دورهای که کمتر از ۴۵ روز کاری در دو ماه ابتدایی سال داشتیم رقم زد.

وی ادامه داد: اما بازار یکباره از خرداد تغییر کرد و این تغییر مربوط به انتشار ۱۰ هزار میلیاردتومان اوراق بدهی از طریق بورس بود و در کنار این انتشار عواملی از جمله عرضههای اولیه و ورود نرخ بهره به کانال ۲۱ درصد نیز وجود داشت.

به عقیده آقابزرگی این سه عامل، عوامل مهمی بود که نشان میدهد به دلیل سوابق تلخ و ناخوشایند سال ۹۹ همواره اتاقهای فکری که اصل کنترل و هدایت بازار به سمت آرامش را دارند سعی میکنند که خلا موجود در حضور بازارسازان و بازارگردانها که مخرب بوده را در ۶ ماه ابتدای ۹۹ مدیریت کنند.

مقایسه انتشار اوراق در ایران با کشورهای دیگر ممنوع!

مدیرعامل سبدگردان نیکان با یادآوری اینکه مرداد ماه سال گذشته حجم زیادی از انتشار اوراق صورت گرفت و در نتیجه بانکها و موسسات وابسته به دولت مجبور به خرید این اوراق شدند، گفت: به جرعت میتوانم بگویم که در صورت عدم حضور این نهادها با توجه به فضای تورمی که وجود دارد سرمایهگذاری در اوراق انتخاب یک سرمایهگذار نخواهد بود چرا که از طرفی تجربه نشان میدهد که اوراق در زمان سررسید عموما نقد نمیشوند.

او با اشاره به این موضوع که مقایسه میزان انتشار اوراق در ایران با کشورهای دیگر اشتباه است، بیان کرد: ما نمیتوانیم مشابه با کشورهای پیشرفته مثل ژاپن آمریکا و یا سایر کشورها اوراق منتشر کنیم و بگوییم که نسبت بدهی در ایران در مقایسه با حجم و اندازه بازار و یا سایر آمارها کمتر از دیگر کشورها است.

وی عدم قابلیت مقایسه را از این جهت دانست که باید در نظر داشته باشیم اوراقی که در خارج از کشور منتشر میشود مثلا ژاپن به صورت عام است نه به صورت دستوری و اینکه دولت در زمان سررسید اوراق تصمیم میگیرد که پرداخت یا تمدید کند بنابراین رکن دستوری بودن فاحشترین تفاوت است.

به گفته آقابزرگی نرخ بهره بین بانکی و نرخ اوراق یکی از عواملی است که از لحاظ تئوریک و آکادمیک با بورس رابطه معکوس داره بنابراین تاثیر زیادی بر روند بازارسرمایه خواهد گذاشت.

مدیرعامل سبدگردان نیکان با بیان اینکه در سال گذشته شاهد افزایش نرخ اوراق بودیم، گفت: در حال حاضر نه تنها نرخ اوراق نسبت به سال گذشته بازهم افزایش پیدا کرده بلکه نرخ بهره بین بانکی نیز در مدار صعودی قرار داشته است.

او ادامه داد: کسانی که از طریق سپردهگذاری یا سرمایهگذاری از بورس بخشی از درآمد زندگیشان را تامین میکنند مسلما نرخ بهره بین بانکی یا سود سپرده هدف سرمایهگذاری آنها نیست به خصوص کسانی که به اوراق معاملاتی در بورس توجه دارند.

کنترل نرخ بهره بین بانکی

وی اظهار کرد: نرخ بهره بین بانکی که مخاطبش بانکها هستند هرچند که پایهای برای محاسبه نرخ بازده بدون ریسک محاسبه میشود اما نرخ عملیاتی که سپردهگذاران کم ریسک و ریسکگریز به آن توجه میکنند همین نرخ اوراقی است که در حال حاضر حدود ۲۳ درصد بوده و این مبنای کاهش یا افزایش نرخ سود سپردهها است که تا پیشتر گلایه برخی کارشناسان بود که چرا نرخ بهره بین بانکی افزایش پیدا کرده و با جلسه رئیس کل بانک مرکزی و رئیس سازمان بورس نرخ تا حدودی کنترل شد و پایین تر از ۲۱ آمد.

آقابزرگی اما نرخ موثر و عملیاتی نرخ بهرهبین بانکی را نرخ بازدهی اوراقی دانست که در بورس معامله میشود که این نرخ اوراق مقایسه میشود و متناظرش محاسباتی است که برای قیمتگذاری بر روی سهام انجام میشود بنابراین افزایش نرخ اوراق یکی از عواملی است که در کنار افزایش نرخ بهره بین بانکی اثر منفی خودش را بر بورس میگذارد.

مدیرعامل سبدگردان نیکان تغییر نرخ بهرهبینبانکی را آن هم تنها با یک جلسه اشتباه دانست و افزود: با برگزاری یک نشست و تعامل دو سویه بین بانک مرکزی و سازمان بورس این نرخ به صورت دستوری تغییر کرد که این مهم عدم ثبات و تا حدود زیادی موضوع پیشبینی پذیری و تعیین پارامترهای اثرگذار بر فضای کسب و کار در حوزه اقتصاد بازار سرمایه که یکی از مهمترین آنها نرخ بهره است و برای همه محاسبات اعم از گزارشات طرح توجیحی، طرح توسعه اقتصادی شرکتها و یا زمینه سرمایهگذاری است را زیر سوال میبرد.

اوراقی با نرخ ۲۳ درصد

به گفته او در سال ۱۴۰۰ متوسط نرخ بهره بین ۱۸ الی ۱۹ بود اما در سال جاری این عدد ۲۰ الی ۲۱ درصد بوده است و این موضوع اشتباه است و این نرخ نباید مکرر مورد تغییر قرار گیرد.

وی در پایان اظهار کرد: به نظر میرسد اولا نرخ بهره اوراق، ملاک تصمیمگیری برای سرمایهگذاری در بورس و بازارسهام است که در حال حاضر این نرخ ۲۳ درصد است و کاهش نرخ بهره بین بانکی تنها از لحاظ روانی و به صورت تئوریک اثرگذار خواهد بود چرا که مخاطبش بانکها هستند.

خبرنگار: نازنین درویشی

نظر شما