به گزارش بیداربورس، چین در سال گذشته و در سایه پاندمی کرونا، شاهد رشد چشمگیری بود. در حالی که اقتصاد آمریکا، ناحیه یورو و ژاپن به ترتیب ۳.۵، ۶.۴ و ۴.۸ درصد کاهش یافت، چین ۲.۳ درصد رشد تولید ناخالص داخلی را داشت.

جهش تولیدات صنعتی چین، توجه ویژه ای را به خود جلب کرد و افزایش استفاده از انرژی منجر به بروز تردیدهایی شد: «آیا بهبود سبز چین به اندازه کافی است؟» این گزارش به نقل از «چاینا دیالوگ» به بررسی تاثیر آلومینیوم بر فرآیند خنثی سازی کربن پرداخته است.

بهبود در تولید آلومینیوم چشم نواز بود: تولید در سال ۲۰۱۹ کاهش یافته بود، اما در سال ۲۰۲۰ دوباره افزایش قابل توجهی داشت و تا حدود ۶۰ درصد از تولید جهانی را تشکیل داد. از آنجا که تولید آلومینیوم با انرژی زیادی انجام می شود، این افزایش به معنای رشد انتشار کربن است. از سوی دیگر، این فلز ماده اولیه ضروری برای بخش های نوظهور مانند تولید خودروهای برقی و انرژی های تجدیدپذیر است. بنابراین این نوسان های تولید، نشان دهنده پیچیدگی حرکت چین به سمت اوج کربن یا خنثی کردن آن است.

بازگشت چشمگیر

پارسال برای نخستین بار در یک دهه گذشته بود که سهم بخش خدمات در رشد اقتصادی افزایش پیدا نکرد و صنعت به محرک اصلی بهبود اقتصادی چین تبدیل شد. این نشان می دهد که چگونه اقدامات پایدار در همه گیری کرونا، مانند تخفیف مالیاتی مشاغل کوچک (جهت امنیت شغلی) از بهبود صنعت و قدرت و مقاومت زنجیره تامین «ساخت چین» پشتیبانی کرده است.

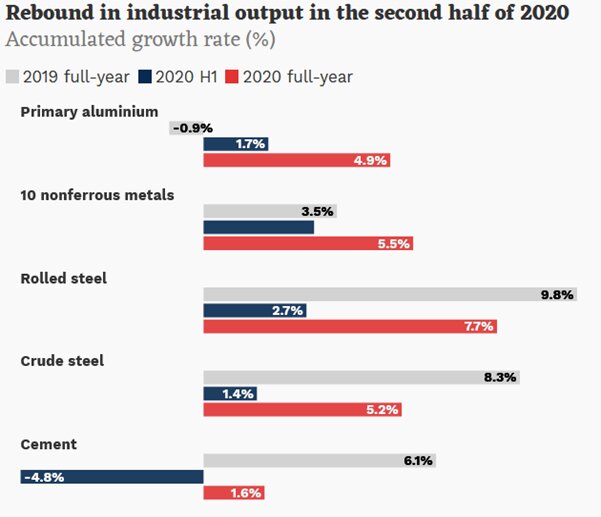

تقاضای داخلی این کشور در نیمه دوم سال ۲۰۲۰ جهشی در تولید محصولات صنعتی ایجاد کرد. آلومینیوم به عنوان یک جایگزین برای فولاد به دلیل وزن سبک و مقاومت در برابر خوردگی به طور گسترده ای در ساخت و ساز، ساخت وسایل نقلیه، صنعت هواپیمایی و محصولات پیشرفته استفاده می شود. بنابراین تولید آلومینیوم می تواند به عنوان فشارسنجی برای فعالیت در بخش های تولید و زیرساخت باشد.

تاثیر کرونا بر مصرف کنندگان نهایی آلومینیوم در اوایل سال ۲۰۲۰، باعث کندی رشد تولید شد، اما تقاضا در نیمه دوم سال بهبود یافت و روند تولید به سرعت برگشت.

نمودار ۱- بازیابی تولیدات صنعتی چین در نیمه دوم ۲۰۲۰

چین در پایان سال، رکورد جدیدی در تولید آلومینیوم به ثبت رسانده است: ۳۷۰.۸ میلیون تن یا ۴.۹ درصد رشد نسبت به سال قبل از آن که ۵۷ درصد از تولید جهانی را نشان می دهد. تقاضای فزاینده آلومینیوم در نیمه دوم سال باعث شد، چین برای مدت کوتاهی و برای نخستین بار در بیش از یک دهه گذشته، واردکننده خالص فلز شود.

اقتصاد سبز از چه چیزی ساخته شده است

این بازگشت سریع، ناظران خارج از چین را به فکر فرو برده که آیا بازگشت ۲۰۲۰ در این کشور به اندازه کافی سبز خواهد بود یا این امر می تواند تکرار بهبود زیرساخت های ۲۰۰۸ باشد.

با کمال تعجب، چین شاهد افزایش چشمگیر سرمایه گذاری در زیرساخت ها برای سال ۲۰۲۰ نبود. با وجود حمایت از اوراق قرضه ویژه دولت های مرکزی و محلی، سرمایه گذاری در زیرساخت ها برای کل سال فقط ۰.۹ درصد رشد کرد که کمتر از ۳.۸ درصد سال ۲۰۱۹ و بسیار کمتر از افزایش ۴۴.۳ درصدی سال ۲۰۰۹، یک سال پس از بحران مالی بود. به طور خاص، رشد سرمایه گذاری در راه آهن، جاده ها و زیرساخت های آبی مانند سیستم های آبیاری و سدها بسیار کمتر از سال ۲۰۰۹ بوده است.

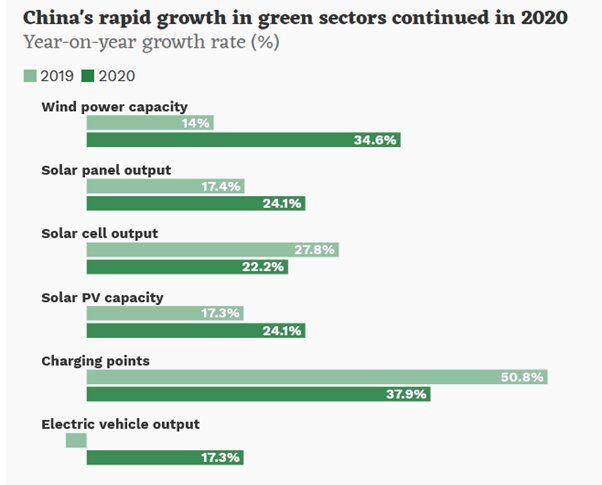

در همین حال، صنایع سبز چین در دوره بهبود ۲۰۲۰ به خوبی پیش رفتند و تعدادی از بخش های نوظهور از رشد چشمگیری برخوردار شدند.

نمودار ۲- وضعیت رشد صنایع سبز چین در سال ۲۰۲۰

تولید خودروهای برقی، روند نزولی سال ۲۰۱۹ را با رشد ۱۷.۳ درصدی تغییر داد. ظرفیت تولید انرژی بادی و خورشیدی و همچنین تولید تراشه های سیلیکونی و صفحات خورشیدی (به ترتیب با ۲۲.۲ و ۲۴.۱ درصد افزایش) رکورد زد.

رشد در بخش های سبز عامل مهمی در تولید محصولات صنعتی بود. به عنوان نمونه، آلومینیوم در انرژی خورشیدی و بادی، وسایل نقلیه الکتریکی و انتقال قدرت با ولتاژ بالا استفاده می شود. برآورد می شود که یک وسیله نقلیه برقی یا هیبریدی از ۱۵.۸ یا ۴۵.۲ درصد فلز بیشتری نسبت به وسیله نقلیه معمولی استفاده کند. یک اتوبوس برقی از ۲۳۰ درصد آلومینیوم بیشتری نسبت به اتوبوس معمولی استفاده می کند. برای تولید یک مگاوات ظرفیت انرژی خورشیدی ۳۲ تن از آن لازم است. انرژی بادی به آلومینیوم بسیار کمتری نیاز دارد، یعنی ۰.۵۶ تن در هر مگاوات، اما این میزان باز هم بیش از منابع انرژی سنتی است. بیشتر رشد ناگهانی تولید آلومینیوم در سال گذشته به بخش های سبز (نوظهور) اختصاص یافت.

ردپای عظیم کربن

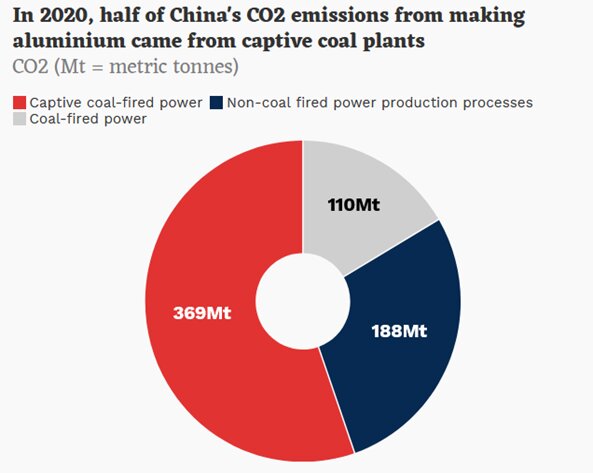

صنایع سبز برای سال ۲۰۲۰ نتایج چشمگیری داشته است، اما میزان انتشار کربن چین همچنان در حال افزایش است. بخشی از این امر به دلیل تامین مواد اولیه برای این بخش هاست و در کنار آن، اتکای زیادی به زغال سنگ برای تولید برق، سیمان، فولاد و آلومینیوم وجود دارد. ذوب آلومینیوم به مقدار زیادی برق نیاز دارد و همیشه منبع عظیمی از انتشار کربن بوده است. برای مهار هزینه ها و اطمینان از تامین منابع، بیشتر سازندگان بزرگ آلومینیوم چین نیروگاه های برق خود را فقط برای تامین انرژی خود دارند.

بخش عمده ای از این نیروگاه ها با سوخت زغال سنگ و نیمی از آنها با مشعل های زغال سوز کار می کنند که دارای کمترین کارآیی و آلاینده ترین نوع کارخانه های زغال سنگ است. سال گذشته، ۷۴.۶ گیگاوات نیروگاه زغال سنگ در بخش های آلومینیوم چین وجود داشت.

نمودار ۳- نیمی از انتشار دی اکسیدکربن چین در سال ۲۰۲۰ از نیروگاه های زغال سوز کارخانه های آلومینوم بود

زمینه های زیادی برای کاهش انتشار کربن وجود دارد و در حالی که دولت ها در تمام سطوح، نظارت بر نیروگاه های زغال سنگ در بخش آلومینیوم را افزایش داده و برخی از نیروگاه های ناکارآمد را که نتوانسته اند استانداردهای زیست محیطی را رعایت کنند، تعطیل کردند، اما هنوز زمان زیادی برای پایان دادن اتکا به انرژی زغال سنگ جهت تولید آلومینیوم وجود دارد. هرچند رشد قوی در صنایع سبز نوظهور از انتقال به اقتصاد کم کربن حمایت می کند، اما اگر تغییرات در جای دیگر ایجاد نشود، ممکن است این مزایا کاهش یابد و کاهش انتشار کربن مورد انتظار حاصل نشود. همان طور که در این مقاله توضیح داده شده است، وسایل نقلیه برقی و انرژی خورشیدی به آلومینیوم نیاز دارند، بنابراین رشد در این بخش ها لزوما تقاضا برای این فلز را افزایش می دهد.

اعتماد بخش آلومینیوم به انرژی زغال سنگ به این معناست که گازهای گلخانه ای در زمان تامین تقاضا، تولید می شود. با توجه به اوج گیری کربن و همچنین خنثی سازی کربن به عنوان وظایف مهم برنامه پنج ساله چهاردهم چین، این کشور باید اصلاحات بیشتری را در اقتصاد ایجاد کند و مدل رشد جدید بدون کربن و بدون زغال سنگ را تشکیل بدهد.

نظر شما