به گزارش بیداربورس، سرمایهگذاران، سالهای زیادی به روش ثبت سفارش یا همان بوک بیلدینگ در عرضههای اولیه شرکت میکردند، اما با اصلاح دستورالعمل عرضههای اولیه، عرضه اولیه ترکیبی نیز در بازار سرمایه اجرایی شد. در ادامه به جزییات عرضه اولیه ترکیبی خواهیم پرداخت.

عرضه اولیه ترکیبی چیست؟

عرضه اولیه ترکیبی، روش جدید عرضه اولیه در بازار سرمایه است. در این روش، ثبت سفارش طی دو مرحله انجام میشود. ابتدا سهام در اختیار صندوقهای سرمایهگذاری قرار میگیرد و پس از کشف قیمت، سهامداران میتوانند اقدام به خرید کنند. در این روش سهام شرکتهای پرریسک تنها در اختیار سهامداران حرفهای قرار میگیرد.

روش عرضه اولیه ترکیبی، مردادماه سال جاری به دستورالعمل جدید عرضههای اولیه افزوده شد. به گفته پارچینی، مدیر نظارت بر بورسهای سازمان بورس و اوراق بهادار، با افزوده شدن روش عرضه اولیه ترکیبی در دستورالعمل جدید عرضههای اولیه، فرایند پذیرش شرکتهای پرریسک، تسهیل و تسریع خواهد شد و عرضه اولیه آن شرکت میتواند به روش ترکیبی و تنها به سرمایهگذاران حرفهای واجد شرایط محدود شود.

روش عرضه اولیه ترکیبی

در مرحله اول، بخشی از سهام (۷۰ تا ۱۰۰درصد کل سهام قابل عرضه به تشخیص بورس) که برای عرضه اولیه مشخص میشود، به سرمایهگذاران واجد شرایط یعنی صندوقهای سرمایهگذاری از قبیل ETF ها و صندوقهای صدور و ابطال یا همان Mutual Funds اختصاص داده میشود. در این مرحله، صندوقها براساس سهمیه اعلامی توسط بورس در فرآیند کشف قیمت حضور پیدا میکنند و پس از کشف قیمت در این مرحله، قیمت کشفشده به عنوان مبنای عرضه سهام (عرضه به قیمت ثابت) به عموم سرمایهگذاران اعلام میشود.

بورسها از این پس میتوانند عرضه اولیه شرکتهایی که ارزش بازار سهام شناور آنها کمتر از ۵هزار میلیارد ریال است را از طریق روش ترکیبی و ١٠٠درصد آن را به سرمایهگذاران واجد شرایط، یعنی به صندوقها واگذار کنند. همچنین اگر هیات پذیرش به هنگام پذیرش شرکتی، آن را پرریسک تلقی کند، میتواند عرضه اولیه آن شرکت را به روش ترکیبی و تنها به سرمایهگذاران واجد شرایط محدود کند.

روشهای دیگر عرضه اولیه

پیش از روش ثبت سفارش، عرضههای اولیه در بورس به صورت حراج صورت میگرفت و کارگزاریها از طریق کد خرید گروهی در کشف قیمت حضور داشتند و پس از خرید سهام و کشف قیمت، اقدام به تخصیص آن به مشتریان میکردند. این روش نارضایتی فعالان بازار سرمایه را به همراه داشت که در نتیجه، ثبت سفارش جایگزین روش قبلی شد. سال ۱۳۹۵ در دستورالعمل عرضههای اولیه، بازنگری صورت گرفت و مدل جدیدی به نام روش ثبت سفارش» یا بوک بیلدینگ در دستور کار قرار گرفت.

در این روش، خرید گروهی ممنوع شد و افراد باید با کد معاملاتی خود اقدام به ارسال سفارش در سامانه معاملات میکردند که در این روش در پایان رقابت، اگر تقاضای ثبتشده در قیمت کشفشده بیش از میزان عرضه بود، سهم به صورت تسهیم به نسبت میان متقاضیان خرید تخصیص پیدا میکرد. یعنی با توجه به میزان شرکتکنندگان در عرضه اولیه، به هر یک تعدادی سهم اختصاص داده میشود.

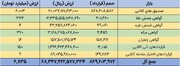

سهام عرضهشده شرکتها با روش ترکیبی

عرضه اولیه ۵ درصد سهام شرکت ریلپردازنوآفرین، ۲۲شهریورماه برای اولینبار بر مبنای دستورالعمل جدید عرضههای اولیه و با کشف قیمت توسط صندوقهای سرمایهگذاری در فرابورس ایران انجام شد. همچنین ١٠درصد از سهام شرکت سامانههای نرمافزاری نگین که با نماد «توسن» شناخته میشود، ٢۴ شهریورماه در فرابورس ایران به صورت ترکیبی، عرضه اولیه شد

مزایا و معایب عرضه اولیه به روش ترکیبی

یکی از مزایایی که میتوان برای این نوع از عرضه اولیه درنظر گرفت، تقویت فرهنگ سرمایهگذاری غیرمستقیم از طریق صندوقهای سرمایهگذاری است. البته یکی از معایب این روش، رانتی است که برای صندوقهای سرمایهگذاری ایجاد خواهد کرد و اگر مدیر صندوق، عملکرد مالی بدی را به ثبت رسانده است، با عرضه سهم در عرضههای اولیه میتواند این عملکرد نامناسب را تا حدی پوشش دهد. درواقع نوعی انحراف از عملکرد یا بایاس عملکرد محسوب میشود.

اما این موضوع، وجهی دیگر نیز دارد و باید به این نکته نیز توجه کرد که فعالان بازار و سهامداران، این روش عرضه اولیه را نوعی بیعدالتی دانسته و اعتقاد دارند که سازمان بورس و مسئولان ذیربط میخواهند با ورود سهام شرکتهای پرریسک، مسئولیت اتفاقات احتمالی ناشی از سهام عرضهشده این شرکتها را از سر خود باز کنند.

از سوی دیگر، میتوان گفت این روش، سهامداران را تنها محدود به انتخاب صندوقهای سرمایهگذاری میکند و این در حالی است که نهادهای مالی دیگری مانند سبدگردانها، هلدینگها و شرکتهای سرمایهگذاری نیز وجود دارند و در صورت مشارکت آنها، میتوان دامنه نوسان را اعمال نکرد تا مشارکت بیشتری برای کشف قیمت صورت گیرد.

به گفته پارچینی، مدیر نظارت بر بورسهای سازمان بورس و اوراق بهادار، موضوع دیگری که در مدل ثبت سفارش و همچنین روش ترکیبی در دستورالعمل جدید عرضههای اولیه تغییر کرد، این است که در دستورالعمل پیشین، دامنه رقابت در ثبت سفارش از قیمت پایه اعلامی ۱۰ درصد بالاتر بود. براساس بازنگری انجام شده در دو روش یادشده، این دامنه به مثبت و منفی دو برابر دامنه نوسان بازار که در شرایط فعلی ۱۰ درصد مثبت و منفی است، تغییر پیدا کرد. براساس این نکته، امکان کشف قیمت حتی کمتر از قیمت اعلامی خواهد بود.

نظر شما