به گزارش بیدار بورس، شرکت انتقال دادههای آسیاتک با نماد آسیاتک قرار است در روز چهارشنبه مورخ هفتم اردیبهشت در بورس تهران برای اولینبار عرضه شود. این شرکت در گروه اطلاعات و ارتباطات قرار میگیرد که شرکتهای دیگری مانند دادهگستر عصر نوین با نماد «هایوب»، آتیه دادهپرداز با نماد «اپرداز» و شرکت مبینوان کیش با نماد «اوان» در این گروه با P/E معادل ۵.۴۲ درصد قرار دارد. ارزشگذاری شرکت با روشهای مختلف در مجموع به ارزش ۱۸ هزار میلیارد ریال و همچنین ارزش هر سهم این شرکت با سرمایه دو هزار میلیارد ریالی به ارزش ۹۰۲۷ ریال برآورد شده است.

خلاصهای درباره آسیاتک

سهام شرکت انتقال دادههای آسیاتک با نماد آسیاتک در اواخر سال ۱۳۸۲، بهمنظور ارائه خدمات نوین در صنعت ICT تأسیس و موفق به اخذ مجوز PAP از سوی سازمان تنظیم مقررات و ارتباطات رادیویی، جهت ارائه خدمات خطوط کابلی دیجیتالی DSL و اعتبار ۱۰ساله از سال ۱۳۸۲ تا سال ۱۳۹۲ شد. همچنین جهت ارائه خدمات ADSL در سایر استانها نیز موفق به دریافت مجوز ISP در ۳۰ استان از سال ۱۳۸۷ و سپس مجوز ISDP، از وزارت ارتباطات و فناوری اطلاعات شد. این شرکت از سال ۱۳۹۲ نیز با توجه به توسعه خدمات خود، در جهت ارائه خدمات میزبانی و اشتراک مکانی مراکز داده اقدام به اخذ مجوز IDC از مرکز ملی فضای مجازی کرد که پروانه صادره طی سنوات تمدید شده است. در سال ۱۳۹۴ نیز با توجه به اتمام مجوز PAP از سوی سازمان تنظیم مقررات مجوز جدید FCP بهعنوان جایگزین مجوزهای PAP، ISDP و ISP اعلام شد و این شرکت موفق به اخذ این مجوز از سال ۱۳۹۴ با اعتبار ۱۰ساله تا سال ۱۴۰۴ از وزارت ارتباطات و فناوری اطلاعات، جهت ارائه هرگونه خدمات ارتباطی و انتقال داده بر بستر شبکه و ارائه خدمات صوتی، تصویری، متنی، دادهای و انواع خدمات محتوایی و ارزشافزوده شد.

با توجه به نیاز به اخذ مجوز «ارائه خدمات پهنباند ثابت روی بستر سیمکارت» (TD-LTE) شرکت در قالب کنسرسیوم «فنآوران نوینبنیان پاسارگاد» موفق به اخذ مجوز بهرهبرداری از فرکانس ۲۶۰۰ به مدت ۱۰ سال شد. ۱۴ نوع محصول و خدمت این شرکت که توسط FCP قابلیت ارائه دارد، عبارت است از: VOD، FTTx، OTT، Xdsl، IDC، WiFi، VoIP، LET، IP-PBX، PSTN، IXP، CDN و غیره که در حال حاضر شرکت انتقال دادههای آسیاتک ۹ محصول و خدمت از محصولات/خدمات فوق را ارائه میدهد.

محصولات یا خدمات آسیاتک

مهمترین فعالیت شرکت انتقال دادههای آسیاتک عبارت است از: انجام فعالیتهای مخابراتی و ارتباطی بر اساس پروانه FCP، تهیه و تأمین نصب، طراحی، تولید و راهاندازی تجهیزات شامل خطوط دیجیتالی DSL، فناوریهای بیسیم وایرلس و کلیه عملیات صادرات و واردات خریدوفروش تجهیزات سختافزاری و نرمافزاری مرتبط با فناوری شرکت.

ارزشگذاری شرکت آسیاتک

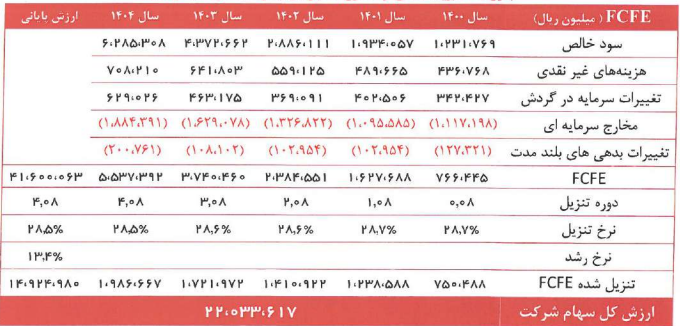

بر اساس ارزشگذاریهای انجامشده برای شرکت آسیاتک، قیمت و ارزش هر سهم با سرمایه دو هزار میلیارد ریال معادل ۹۰۲۷ تومان برآورد شده است. ارزش وزنی شرکت نیز در مجموع ۱۸ هزار و ۵۳ میلیارد ریال تعیین شده است. ارزش برآوردی شرکت نسبت به روشهای مختلف به نظر به ارزش وزنی شرکت نزدیک است. در حقیقت پیشنهاد نهایی ارزش سهام شرکت، میانگین موزون از روشهای زیر است.

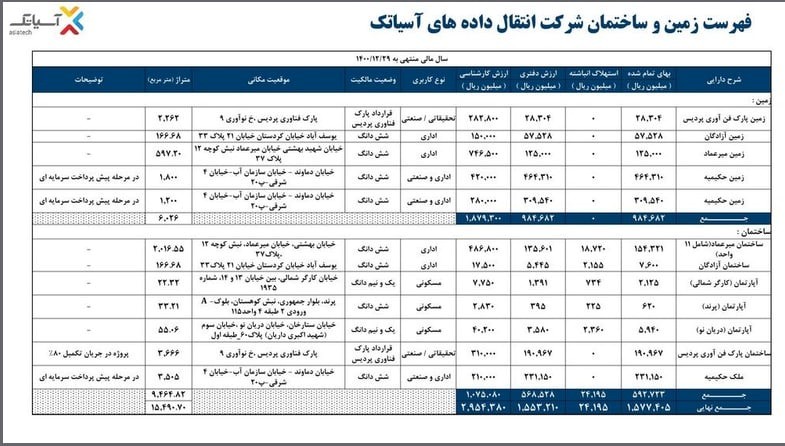

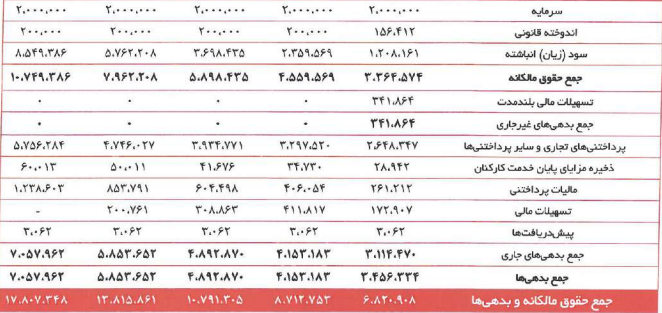

داراییهای شرکت آسیاتک

شرکتهای حوزه آیسیتی و آیتی به هر میزان که در خصوص اموال خود اطلاعرسانی کنند، باز هم ابهاماتی وجود دارد. در اواخر سال ۱۴۰۰ آسیاتک یک شرکت را با اموال آن خریداری کرد؛ ۹۵۰۰ متر مربع این شرکت دارای فضا و زمین و ساختمان است. ۶۰۰۰ متر زمین نیز دارد که بسیار ارزشمند است؛ بنابراین فهرست داراییها و اموال شرکت آسیاتک نشان میدهد تمرکز شرکت تنها در حوزه داده نیست و سرمایهگذاری در زمین و ملک نیز انجام داده که جزء سرمایهگذاریهای امن است.

از ۱۳۰۰ میلیارد تومان داراییهای نامشهود شرکت آسیاتک، ۶۰۰ میلیارد تومان آن در خصوص نرمافزارها و لایسنسهایی است که چه از داخل یا خارج تأمین شده است. حدود ۱۵۰ هزار آیپی که در گزارش ارزشگذاری وجود دارد، حفظ شده است.

در خصوص ارزشگذاری شرکت گفته شد که شرکت با چهار روش ارزشگذاری شده است. در نهایت ارزش وزنی شرکت هزار و ۸۰۰ میلیارد تومان برآورد شده و ارزش وزنی هر سهم ۹۰۱ تومان تعیین شده است.

در خصوص صندوقهای فروشگاهی سازمان امور مالیاتی گفته شد که این طرح یک طرح ملی است و شرکت آسیاتک یکی از شرکتهایی است که مجوز آن را دارد و به محض نهاییشدن اطلاعرسانی خواهد شد.

تعرفهها ثابت در نظر گرفته شده، اما احتمال تغییر آنها وجود دارد و چنانچه اتفاق بیفتد، آثار آن از طریق سامانههای اطلاعرسانی افشا خواهد شد. این موضوع در ارزشگذاری ارائه نشده است.

وضعیت عرضه اولیه شرکت

میزان عرضه بر اساس مصوبه هیئتمدیره پذیرش است و ۱۲ درصد عمومی و ۳ درصد به صندوقها و در مجموع ۱۵ درصد عرضه اولیه خواهد شد. بهجز این عرضه اولیه، ۳ درصد به بازارگردان داده شده و ۲۰ درصد از منابع عرضه اولیه برای اولینبار در اختیار بازارگردان گذاشته شده تا در راستای حمایت از سهامدار بعد از عرضه اولیه بتواند فعال شود. قرارداد بازارگردانی به مدت سه سال است.

درآمد شرکت در سال ۱۴۰۰

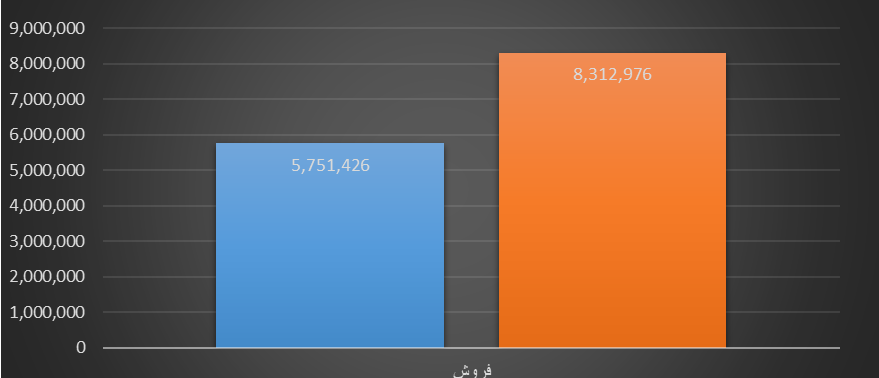

شرکت آسیاتک در سال ۱۳۹۹ معادل ۵ هزار و ۷۵۱ میلیارد ریال فروش داشته و در سال ۱۴۰۰ با رشد ۴۴ درصدی به ۸ هزار و ۳۱۲ میلیارد ریال رسید.

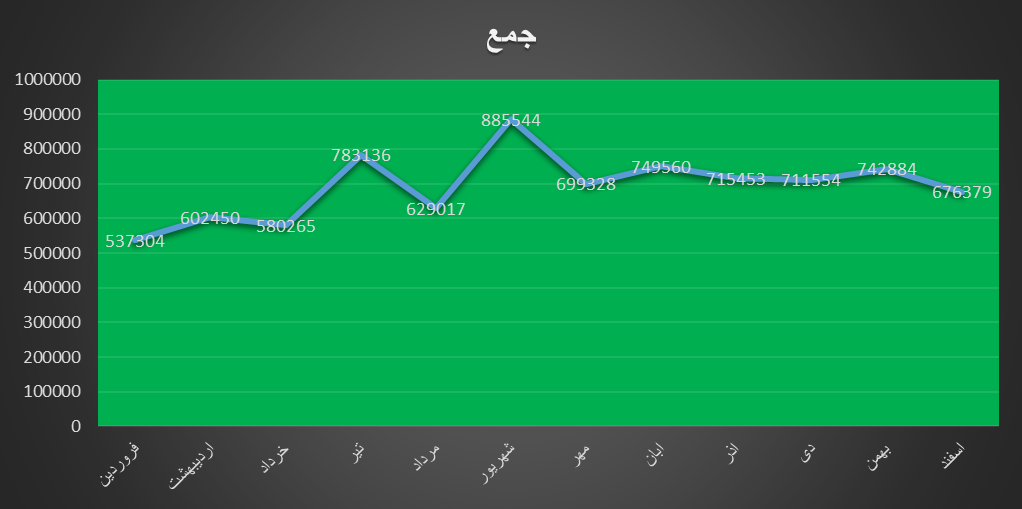

شرح درآمدهای آسیاتک به تفکیک ماهیانه نشان میدهد که مهمترین محل درآمدی شرکت درآمد خدمات اینترنتی است که بهطور میانگین ۷۰ درصد درآمد شرکت را به خود اختصاص داده است.

| شرح | درآمد خدمات اینترنتی | درآمد خدمات فناوری | فروش کالا | جمع |

|---|---|---|---|---|

| فروردین | ۳۹۹,۶۸۸ | ۱۳۱,۷۱۹ | ۵,۸۹۷ | ۵۳۷,۳۰۴ |

| اردیبهشت | ۴۵۸,۰۴۹ | ۱۳۸,۴۵۰ | ۶,۰۵۳ | ۶۰۲,۴۵۰ |

| خرداد | ۴۲۳,۴۹۹ | ۱۴۷,۴۱۱ | ۹,۳۵۵ | ۵۸۰,۲۶۵ |

| تیر | ۴۳۵,۵۹۸ | ۱۵۷,۳۷۶ | ۱۹۰,۱۶۲ | ۷۸۳,۱۳۶ |

| مرداد | ۴۵۸,۶۶۱ | ۱۶۲,۳۶۸ | ۷,۹۸۸ | ۶۲۹,۰۱۷ |

| شهریور | ۵۲۱,۴۹۷ | ۱۷۶,۸۶۱ | ۱۸۷,۱۸۶ | ۸۸۵,۵۴۴ |

| مهر | ۵۴۰,۰۷۲ | ۱۴۴,۳۰۷ | ۱۴,۹۴۹ | ۶۹۹,۳۲۸ |

| آبان | ۵۵۶,۲۲۹ | ۱۷۶,۹۶۴ | ۱۶,۳۶۷ | ۷۴۹,۵۶۰ |

| آذر | ۵۲۸,۸۹۵ | ۱۷۱,۷۶۸ | ۱۴,۷۹۰ | ۷۱۵,۴۵۳ |

| دی | ۵۱۷,۰۶۰ | ۱۸۵,۱۲۳ | ۹,۳۷۱ | ۷۱۱,۵۵۴ |

| بهمن | ۵۱۷,۳۷۱ | ۲۱۸,۱۹۱ | ۷,۳۲۲ | ۷۴۲,۸۸۴ |

| اسفند | ۴۷۷,۹۹۹ | ۱۹۳,۰۰۷ | ۵,۳۷۳ | ۶۷۶,۳۷۹ |

شرح درآمدهای آسیاتک در سال ۱۴۰۰ به تفکیک ماهیانه (میلیارد ریال)

بهطور میانگین در ششماهه دوم وضعیت درآمدی شرکت نسبت به دوره ششماهه نخست بهتر است.

در مجموع شرکت رشد درآمد سالانه قابل توجهی را کسب کرده و همانطور که از نمودار زیر پیداست، در ششماهه دوم وضعیت بهتری رقم خواهد خورد.

وضعیت کلی شرکت در سهماهه سوم ۱۴۰۰

بر اساس گزارشهای سهماهه سوم سال ۱۴۰۰ آسیاتک در همه سرفصلها بهجز سود عملیاتی دارای رشد قابل توجهی بود. این شرکت در ۹ماهه منتهی به ۳۰ آذر ۱۴۰۰ بیش از ۵۱ درصد در درآمد عملیاتی، ۵۱ درصد در سود ناخالص، ۷۳ درصد در سود عملیاتی، ۸۳ درصد در سود خالص و ۸۳ درصد در سود خالص هر سهم رشد داشته که بر اساس روند رشد این سرفصلها قطعاً در پایان سال وضعیت شرکت بهمراتب بهتر خواهد بود.

| شرح | درآمد عملیاتی | سود ناخالص | سود عملیاتی | سود خالص | سود عملیاتی هر سهم | سود خالص هر سهم |

|---|---|---|---|---|---|---|

| خرداد ۱۳۹۹ | ۱۲۲۵۱۹۸ | ۴۱۴۳۱۲ | ۲۳۰۰۳۲ | ۱۸۶۳۷۷ | ۲۸۸ | ۳۱۱ |

| خرداد ۱۴۰۰ | ۱۷۲۰۱۲۲ | ۶۲۲۳۴۹ | ۳۱۶۴۶۷ | ۲۴۰۲۴۵ | ۱۲۰ | ۱۱۸ |

| درصد رشد | ۴۰ | ۵۰ | ۳۸ | ۲۹ | ۵۸- | ۲۹ |

| شهریور ۱۳۹۹ | ۲۵۶۵۸۷۴ | ۸۱۴۳۴۸ | ۳۶۳۶۸۷ | ۲۴۸۰۵۵ | ۴۳۰ | ۱۲۴ |

| شهریور ۱۴۰۰ | ۳۸۵۴۲۸۷ | ۱۳۵۱۵۴۱ | ۶۹۰۸۹۷ | ۵۰۶۶۰۵ | ۲۵۷ | ۲۵۳ |

| درصد رشد | ۵۰ | ۶۶ | ۹۰ | ۱۰۴ | ۴۰- | ۱۰۴ |

| آذر ۱۳۹۹ | ۴۰۹۵۷۷۹ | ۱۴۳۵۵۶۹ | ۶۸۹۵۳۵ | ۴۹۸۰۴۸ | ۸۳۷ | ۲۴۹ |

| آذر ۱۴۰۰ | ۶۱۸۲۱۵۹ | ۲۱۶۹۵۲۰ | ۱۱۹۱۱۹۰ | ۹۱۰۲۴۸ | ۴۶۳ | ۴۵۵ |

| درصد رشد | ۵۱ | ۵۱ | ۷۳ | ۸۳ | ۴۵- | ۸۳ |

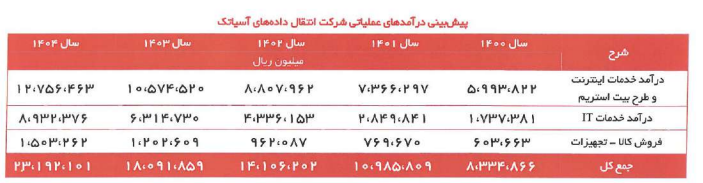

پیشبینی درآمد شرکت آسیاتک

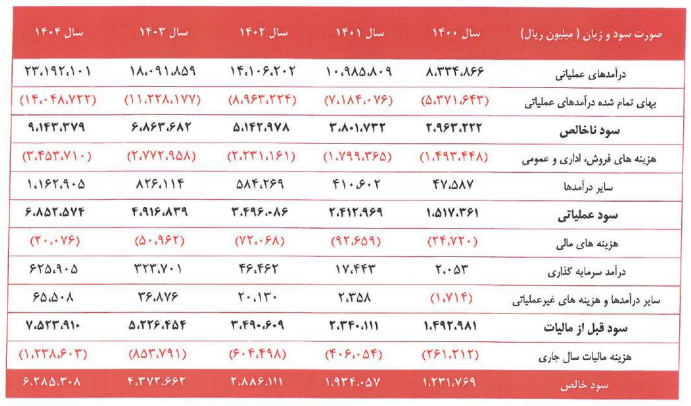

آسیاتک پیشبینی کرده که تا سال ۱۴۰۴ درآمد شرکت به ۲۳ هزار و ۱۹۲ میلیارد ریال برسد. در حقیقت در سه سال آینده درآمد شرکت از رقم هشت هزار و ۳۳۴ میلیارد ریال رشد سهبرابری را پیشبینی کرده که البته با توجه به رشد ۵۱درصدی سالیانه، رسیدن به این رقم ظرف چهار سال کمی بلندپروازانه به نظر میرسد.

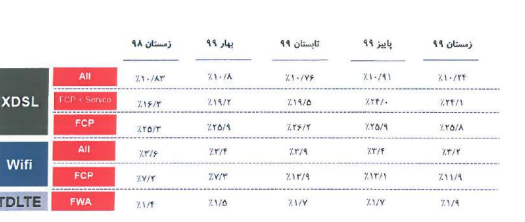

سهم بازار آسیاتک

شرکت آسیاتک در بخشهای مختلف فعالیت خود سهم متفاوتی از بازار را در اختیار دارد که به شرح زیر است. در مجموع DSL مهمترین حوزه فعالیتی شرکت است.

مفروضات پیشبینی سودآوری

وضعیت سودآوری شرکت در سالهای پیش رو جذابیت بالایی دارد. با توجه به اینکه متوسط نرخ رشد درآمد کسبشده به ازای هر کاربر خدمات ADSL آسیاتک در پنج سال گذشته حدود ۳۲ درصد بوده و با در نظر گرفتن این موضوع که بخشی از درآمد خدمات اینترنت ناشی از همهگیری کرونا بوده و تداوم این میزان از رشد در سالهای پیش رو میسر نخواهد بود، میزان رشد درآمد کسبشده به ازای هر کاربر برای سال آتی ۵۰ درصد نرخ میانگین در نظر گرفته شده است. با این تفاسیر میزان رشد درآمد به ازای هر کاربر برای سال ۱۴۰۱ و سالهای پس از آن برابر با ۱۶ درصد در نظر گرفته شده است. تعداد مشتریان ADSL آسیاتک برای سال ۱۴۰۱ و سالهای بعد از آن با در نظر گرفتن شرایط فعلی و تعداد کاربران فعلی برابر با ۹۱۶ هزار کاربر برآورد شده است.

یکی از حوزههای فعالیت آسیاتک بیتاستریم است. بیتاستریم نوع جدیدی از اشتراک منابع زیرساختهاست که شرکتهای مخابراتی و زیرساخت با یکدیگر به اشتراک میگذارند و اجاره بهرهبرداری و ارائه خدمات را در این منابع و زیرساخت برای سایر اپراتورها فراهم میکنند. برای مثال امکان بهرهبرداری از شبکه فیبر مخابرات و امکان مخابره در مراکز مخابراتی و باکسهای مخابرات نسبتشده در اختیار سایر اپراتورها از جمله آسیاتک قرار میگیرد تا مشتری نهایی امکان دستیابی به اینترنت را داشته باشد. حاشیه سود ناخالص بیتاستریم برای شرکت آسیاتک ۱۰ درصد است. درصد تقسیم سود شرکت بر اساس میزان منابع و مصارف، تأمین مالی طرحهای توسعه و مخارج سرمایهای مورد نیاز لحاظ شده، بنابراین درصد تقسیم سود برای سال ۱۴۰۰ معادل ۶۰ درصد سود خالص و برای سال ۱۴۰۱ و سالهای بعد از آن معادل ۸۰ درصد در نظر گرفته شده است.

پیشبینی عملکردی شرکت آسیاتک تا سال ۱۴۰۴

آسیاتک پیشبینی کرده که تا سال ۱۴۰۴ رشد حدوداً سهبرابری خواهد داشت. این شرکت پیشبینی کرده که درآمد شرکت از هشت هزار میلیارد ریال در سال ۱۴۰۰ به ۲۳ هزار میلیارد ریال و سود ناخالص از حدود سه هزار میلیارد ریال به ۹ هزار و ۱۴۳ میلیارد ریال خواهد رسید.

این در حالی است که سود عملیاتی و سود قبل از مالیات و سود خالص شرکت رشدی جهشی داشته و وضعیت تغییر خواهد کرد. سود عملیاتی شرکت با رشد چهاربرابری از ۱۵۰۰ میلیارد ریال به حدود هفت هزار میلیارد ریال میرسد. همچنین سود قبل از مالیات از ۱۵۰۰ میلیارد ریال به ۷۵۰۰ میلیارد ریال و سود خالص شرکت از ۱۲۳۱ میلیارد ریال با جهش حدوداً پنجبرابری به شش هزار و ۲۸۵ میلیارد ریال میرسد.

این پیشبینی بر اساس تحلیل محافظهکاران روی هزینه فروش اداری و عمومی نگاه مثبتی داشته و رشد آن را با خوشبینی عجیبی حدود دوبرابر در نظر گرفته که بعید به نظر میرسد این هزینه رخ دهد.

شرکت در مورد هزینهها و سرفصلهای بدهی خود محافظهکارانه گزارش داده، اما در خصوص درآمدها و سودآوری خود بلندپروازانه رفتار کرده است.

صورتهای مالی شرکت در سالهای آینده نیز به شرح زیر است.

نتیجه بررسیهای وضعیت مالی شرکت

شرکت آسیاتک ارائهدهنده خدمات نوین در صنعت آیسیتی و دارنده مجوز PAP از سوی سازمان تنظیم مقررات و ارتباطات رادیویی و عرضهکننده خدمات خطوط کابلی دیجیتالی DSL و غیره به مجموع شرکتهای اطلاعات و ارتباطات بورس تهران اضافه خواهد شد. این شرکت وضعیت درآمدزایی و سودآوری مناسبی دارد، اما برای عرضه اولیه، گزارشهای شرکت با خوشبینی در درآمدزایی و سودآوری تنظیم شده است.

این موضوع سبب میشود سرمایهگذار برای سرمایهگذاری بلندمدت با ضرایب خطا مواجه شود. در حقیقت، پیشبینی بر اساس تحلیل محافظهکارانه روی هزینه فروش اداری و عمومی نگاه مثبتی داشته و رشد آن را با خوشبینی عجیبی که در نظر گرفته، حدود دو برابر منظور کرده که بعید به نظر میرسد این هزینه رخ دهد. اما شرکت در برآورد سود و درآمد، در سالهای پیش رو، چندین برابر رشد بیشتر را پیشبینی کرده است.

در مجموع شرکت آسیاتک از جمله شرکتهایی است که آینده مناسبی را در گروه خود تجربه خواهد کرد و انتظار میرود که با استقبال بازار مواجه شود؛ چراکه در مجموع وضعیت درآمدزایی و سودآوری شرکت مثبت و خوب ارزیابی میشود به همین دلیل عرضه اولیه خوبی را تجربه خواهد کرد.

نظر شما